植田日銀になって住宅ローン金利は、住宅価格は今後どのように推移するか

LIFULL HOME’S総研副所長、チーフアナリストの中山です。

政策金利をゼロ、もしくはマイナスに誘導する、という異次元の緩和を徹底的に継続した、黒田日銀の10年が終わりました。5月に就任した植田新総裁に交代することで、はたして住宅ローン金利にはどのような影響が考えられるでしょうか。そして、東京都心で急騰する住宅価格は今後どうなるのでしょうか。

今回は住宅ローン金利と住宅価格の今後について解説します。

目次[非表示]

解説動画

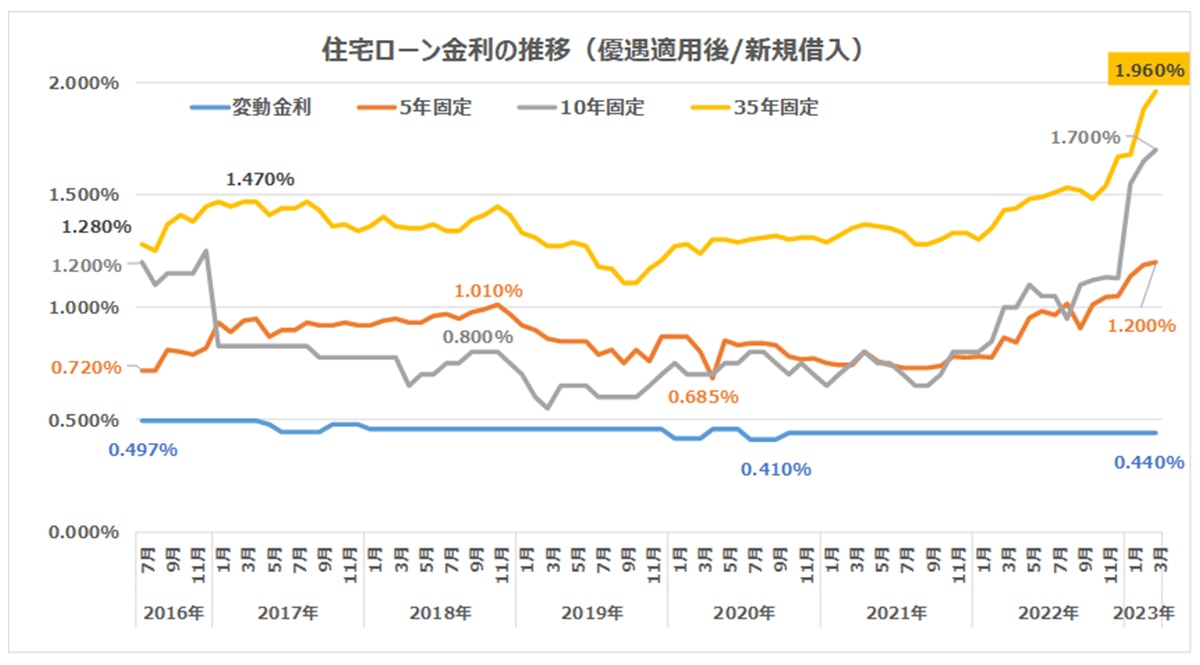

異次元緩和で住宅ローンの超低金利状態が10年間継続。今後はどうなる?

消費が拡大するに連れて物の価格が緩やかに上昇し、連動して家計・所得も伸びるという“拡大再生産型経済社会”を構築するために始まったのが、黒田前総裁が提唱し、実施した異次元緩和でしたが、残念ながらインフレ目標については、2022年以降の世界情勢の急激な変化に伴うコストプッシュおよび円安による物価上昇を除けば、目標2%の達成はかないませんでした。

それでもこの異次元緩和の影響は長短金利操作:イールドカーブコントロールの実施によって民間金融機関のさまざまなローン商品の貸出金利の低下に表れ、なかでも主力の住宅ローン金利の大きな低下を招くこととなって、住宅市場の安定的な拡大および住宅価格の上昇につながったのです。

人為的にバブル経済を引き起こすくらいの超低金利に誘導して、市中にお金をばらまくという手法は、リテール融資、特に住宅ローンには効果があり、当時、主要な長期金利である10年もの新発国債の金利が1%を下回り、最低で0.6%台まで低下したことで、住宅ローン35年固定金利も2.0%を割り込む状況となり、変動金利も1.0%を下回る超低金利を実現しました。

金融緩和が続けば住宅価格はまだまだ上昇する

この異次元緩和によって、住宅を購入し、長期のローンを組むには絶好の環境が到来したことによって、住宅市場はリーマン・ショックによるミニバブル崩壊で失った勢いを短期間で取り戻しました。

2007年以降下落していた新築マンション分譲価格も、2013年には東京都平均で5,290万円と5,000万円の大台を突破し、2016年には6,038万円、2022年には7,521万円に達しています。10年で2,000万円以上の価格の上昇は、異次元緩和による住宅ローン金利の低下がもたらしたものです。

物件価格がこれだけ高騰しても、0.3%台の住宅ローンを活用すれば35年間毎月の返済額はごくわずかしか増えませんから、ある程度の所得者層が購入可能であれば、この低金利を追い風として分譲し続けることが可能な状況をつくり出したことになります。

住宅の新築分譲と中古流通はこれまで日本の景気を支え続けてきた主要産業であり、特に現在は良質で断熱性能の高い住宅の供給が必要とあって、円安やウクライナ侵攻に端を発するコストプッシュ型の価格上昇が発生しても住宅は作り続けなければなりません。

植田新総裁は就任前後の会見でも現在の金融緩和策は適切と考えているとの発言がありましたから、当面は現在の金融政策を踏襲し、消費および所得の拡大による景気の安定的な上昇を目指すものと考えられます。

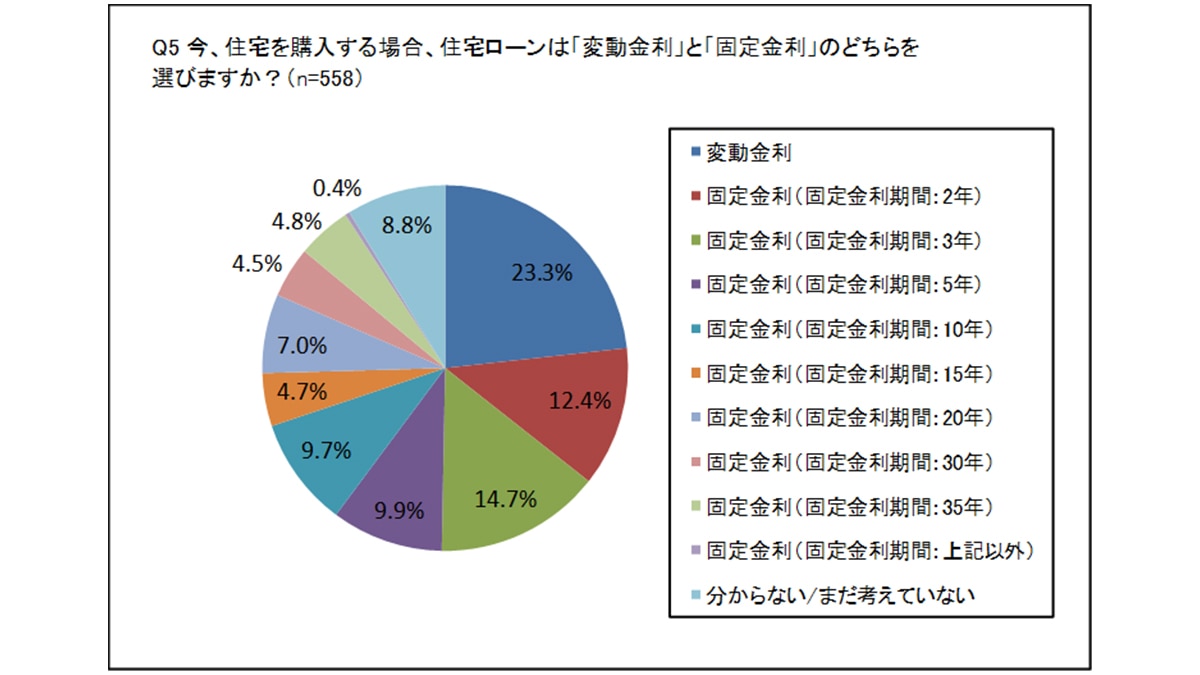

LIFULL HOME’Sが実施したユーザーアンケート/住宅ローン金利の先高観が反映される結果となった

したがって、ポイントはいつ異次元緩和を終了して、通常の金融政策に転換するかということになります。金融緩和策は、将来の消費や投資を現在に前借りする政策で、本来は高い生産性が求められるのですが、超低金利政策が10年続いたことで生産性の低い投資が増え、経済の新陳代謝が鈍って潜在成長率は0%台に縮小しています。

この財政規律の緩みをいつか引き締めることが必要になりますから、財政の健全化に着手するために、適正と考えられる金利水準まで緩やかにかつ慎重に引き上げることが求められます。日銀の国債買い入れ額は588兆円まで積み上がっていて、財政ファイナンスともいわれていますから、国際的な信用力を維持するためには、いつか必ず引き締めなければなりません。

それが植田新総裁の任期5年のうちに訪れるかどうかは今のところ知る手がかりはありませんが、現在の緩和政策を適正と考えているとの発言からは、少なくとも当面、2~3年は金融を引き締める事態にはならないと考えます。

足元では、東京都心の新築マンションは平均価格が1億円を突破しており、坪単価が850万~1,000万円、なかには1,000万円を大きく超える物件も登場しています。

また、都心の築浅タワーマンション最上階近くのプレミアム住戸は150平米程度で3億~7億円程度の値がつくことも珍しくなく、価格だけ見ればバブルと表現しても差し支えない水準に達していますから、これらはまさに金融緩和の落とし子ともいえる状況にあります。

景気刺激策としての金融緩和継続で住宅ローン金利は特に変動金利が低いまま推移!

植田日銀総裁が金融緩和を実施し続ける以上、特に新築住宅、もっと言うと都心に分譲される新築マンションの価格はさらに上がる可能性があります。日本には資産総額が1億~5億円の富裕層、および5億円以上の超富裕層を合わせて約150万人いるといわれていますから、この富裕層を相手にビジネスをすることを想定すれば、都心・近郊の新築マンション価格は下がるどころか、まだ上がる可能性すらあるといえます。

しかし、東京都心以外の近郊・郊外、また首都圏以外の大阪・名古屋・地方4市といわれる札幌市、仙台市、広島市、福岡市では、東京に比べればまだまだ一般的な給与所得者でも購入可能な価格帯で販売されている物件も数多くありますから、視野を広く持って購入可能な物件があるエリアを見極める必要があります。

特にロシアのウクライナ侵攻が続くうちは、資材価格の高騰には歯止めがかかりませんから、待っていても新築住宅の価格は下がりません。むしろコストプッシュ型の価格上昇は続くと考えておいたほうがいいでしょう。

したがって、住宅購入を具体的に考えている人は、なるべく早く、都心以外で、また新築以外の選択肢も考慮して住宅を探すことが大切です。

最後に

今回は、日銀の総裁が交代しても、当面は住宅ローン金利が大きく上昇することはない、というお話をしました。

ただし、住宅価格はご説明したような理由でまだ上がる可能性が高いですから、金利が上がらないからといってのんびり構えていると、結局毎月の返済額が増えてしまうことになります。金利だけでなく住宅ローン減税や活用可能な補助金の制度なども考慮して、総合的に判断することをお勧めします。

<ご意見・ご感想をお待ちしております> |