【便利!】金融電卓の使い方は? 機能と操作方法をわかりやすく解説

金融電卓は、ローン返済や資産運用のシミュレーションを行える便利な電卓です。不動産関係では、マイホームを購入するにあたって、住宅ローンの返済額や利息負担額を把握する際に役立ちます。

こちらの記事では、金融電卓の具体的な操作方法や、利用できるシーンなどを解説します。

目次[非表示]

- 1.金融電卓の便利機能

- 1.1.ローン返済をシミュレーションできる

- 1.2.金利や利息を計算できる

- 2.金融電卓で住宅ローン返済をシミュレーションする方法【ボーナス返済なし】

- 3.金融電卓で住宅ローン返済をシミュレーションする方法【ボーナス返済あり】

- 4.不動産営業で金融電卓を使うシーン

- 5.金融電卓を選ぶ際のポイント

- 5.1.計算機能が豊富にあるか

- 5.2.メモリーは十分にあるか

- 5.3.何桁まで計算できるか

- 5.4.自分の手のサイズに合っているか

- 5.5.補助電池はあるか

- 5.6.デスクタイプか折り畳みタイプか

金融電卓の便利機能

金融電卓が通常の電卓と大きく異なるのが、四則計算だけでなく、ローン返済や金利の計算を行える点です。複雑な金融計算が可能なため、金融業界や不動産業界の方にとって必需品といえるでしょう。

以下で、金融電卓の主な便利機能を解説します。

ローン返済をシミュレーションできる

金融電卓では、ローンを組んだ際の返済月額や総返済額のシミュレーションを行えます。毎月一定額を返済する毎月払いと、ボーナスのタイミングでまとまった額を返済するボーナス併用払いにそれぞれ対応しているため便利です。

マイホームの購入と住宅ローンの利用を検討している方は、返済計画を立てる際や返済負担を計算する際に金融電卓が活用できます。また、顧客に住宅ローン返済について説明する不動産会社のスタッフにとっても、役立つ場面は多々あります。

金融電卓を用いれば、借入金額・借入金利・返済年数(月数)を入力するだけで、月々の返済額と総返済額を把握できます。実際に住宅ローン契約を締結する前に返済額と負担感をイメージできれば、安心材料が増えるでしょう。

金利や利息を計算できる

金融電卓を用いれば、金利や利息の計算もスムーズに行えます。預貯金の利息計算だけでなく、株式投資や不動産投資の利回り計算も可能です。

その他、外貨預金における損益分岐点の計算にも対応しています。ローンの返済シミュレーションだけでなく、資産運用のシミュレーションも行えるため、生活の中で金融電卓が役立つ場面は多いといえます。

金融電卓は、住宅ローン返済の際の月あたりの返済金額や総返済額、繰り上げ返済の計算などのさまざまなシミュレーションが行えます

金融電卓で住宅ローン返済をシミュレーションする方法【ボーナス返済なし】

ここでは、実際に金融電卓でローン返済をシミュレーションする方法を解説します。「CASIO BF-850-N」を用いて、具体的な操作の流れを確認しましょう。

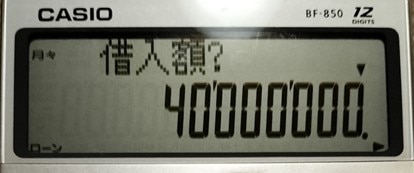

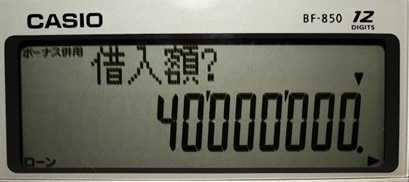

なお、シミュレーションの条件は「借入額4,000万円・借入利率1.5%・返済年数30年(360ヶ月)」とします。

1.CASIO BF-850-Nの電源をつけたら「固定金利」 キーを1回押します

2.「借入額?」と表示されたら 「40,000,000」と入力し「入力/決定」を押します

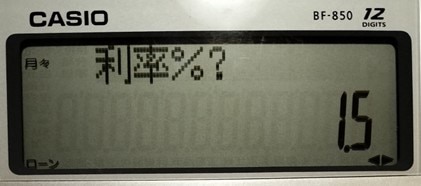

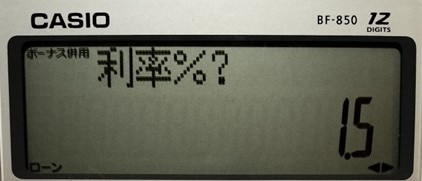

3.「利率%?」と表示されたら「1.5」と入力し「入力/決定」を押します

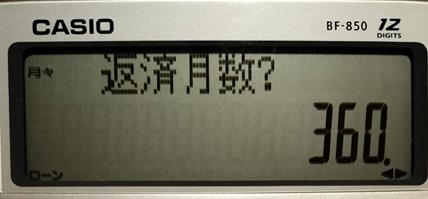

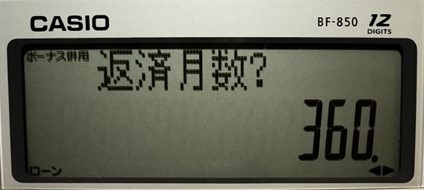

4.「返済月数?」と表示されたら「360」と入力し「入力/決定」を押します

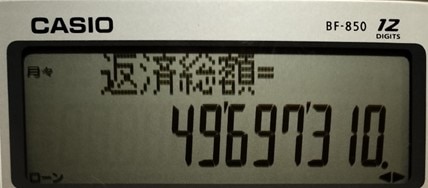

毎月の返済額が「138,048」と表示されます。

「入力/決定」 か「▶」を押すと、返済総額と利息分も確認できます。

金融電卓で住宅ローン返済をシミュレーションする方法【ボーナス返済あり】

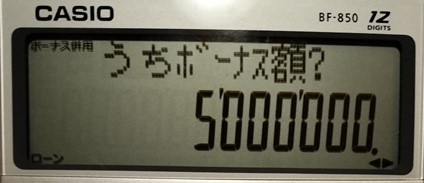

続いて、ボーナス返済を含めたローン返済をシミュレーションしてみましょう。シミュレーションの条件は「借入額4,000万円・うちボーナス払い分500万円・借入利率1.5%・返済年数30年(360ヶ月)」とします。

1.CASIO BF-850-Nの電源をつけたら「固定金利」 キーを2回押します(左上に「ボーナス併用」と表示される)

2.「借入額?」と表示されたら 「40,000,000」と入力し「入力/決定」を押します

3.「うちボーナス額?」と表示されたら 「5,000,000」と入力し「入力/決定」を押します

4.「利率%?」と表示されたら「1.5」と入力し「入力/決定」を押します

5.「返済月数?」と表示されたら「360」と入力し「入力/決定」を押します

計算結果が表示され、月々の返済額が12万0,792円であることがわかります。

「入力/決定]か「▶」を押すと、ボーナス月加算額・返済総額・利息分も把握できます。

不動産営業で金融電卓を使うシーン

金融電卓があれば、住宅ローンの返済シミュレーションをスムーズに行えるため、不動産営業の場面でも役立ちます。

具体的に、どのようなシーンで役立つのかを解説しましょう。

顧客に住宅ローンの返済イメージを説明する

マイホームの購入を検討している顧客に、住宅ローン返済の具体的なイメージを持ってもらいたい場合に、金融電卓は役立ちます。住宅ローンは一般的に借入額が高額となるため、「きちんと返済できるだろうか」「ローンの返済が家計を圧迫しないだろうか」などと、不安を感じる人が多いものです。

具体的な返済額を数値化して伝えれば、長期的な返済に対する、より明確なイメージを持ってもらえるでしょう。金融電卓があれば、何通りもの返済シミュレーションをスムーズに行えるのも便利な点です。複数のシミュレーションを行い、丁寧に説明することで、顧客からの信頼を得ることができるでしょう。

借り換えを検討している顧客に借り換えの効果を説明する

不動産会社は、住宅ローンの借り換えについて相談を受けることもあります。その際、金融電卓があれば、借り換え前と借り換え後の返済額をスムーズに比較できます。

顧客が現在利用しているローンの残高・金利・残りの返済期間と、借り換え候補先での借入金額・金利・返済期間を比較すれば、借り換えにどの程度のメリットがあるのか計算することができるのです。借り換えによって減らせる返済額だけでなく、借り換えに伴って発生する手数料も計算に加えれば、借り換えをすることが本当にお得なのかを数値化して説明できます。

このように、金融電卓があれば、住宅ローンを新規契約する場合だけでなく、借り換えによる返済シミュレーションをする場合も簡単なのです。

住宅ローンの毎月返済額に加えて、マンションであれば管理費や修繕積立金、ほか固定資産税などの税金がかかる点も伝えておくとよいでしょう

金融電卓を選ぶ際のポイント

金融電卓を選ぶ際には、機能面や使いやすさなどを加味して、自分に合っているものを探しましょう。

以下で、金融電卓を選ぶ際に注目すべきポイントを具体的に解説します。

計算機能が豊富にあるか

金融電卓は搭載されている機能が多いほど、複雑な計算にも対応できます。また、機能が充実していれば、簡単な操作で複雑な金融計算を行えるため便利です。

たとえば、固定金利だけでなく段階金利の計算機能があれば、段階的に金利が変動するローンの計算も行えます。ほかにも、繰上返済の計算やボーナス併用払いの計算に対応しているものなら、さまざまなニーズに応えることができるでしょう。

メモリーは十分にあるか

メモリー機能が充実していると、複数の計算結果を保存できます。十分なメモリーがあれば、シミュレーション結果をわざわざメモせずに済むため便利です。

メモリー機能の有無だけでなく、登録できる件数も確認するとよいでしょう。

何桁まで計算できるか

計算できる桁数も確認しておくとよいポイントです。計算できる桁数が多ければ多いほど、高額な売買の計算にも対応できます。

不動産会社では高額な取引が多いため、12桁以上表示されることを基準に金融電卓を選ぶとよいでしょう。コンパクトサイズの金融電卓の中には、表示が8桁や10桁の電卓もあるため注意が必要です。

自分の手のサイズに合っているか

金融電卓が自分の手のサイズに合っているかも確認しましょう。手が大きい人の場合、コンパクトすぎる金融電卓ではミスタイプをしやすく、不便に感じる可能性があります。

キーが自分の手の大きさに合っており、頻繁に使うキーが押しやすい位置にあるものなら「使いやすい」と感じられるでしょう。併せて、キーの押し心地も確認しておくことをおすすめします。

補助電池はあるか

ソーラー電源を用いている金融電卓は多いですが、電池交換の必要性や電池寿命を確認しておく必要があります。顧客に対して説明する場面をはじめ、肝心なときに電池切れを起こすと、せっかくの金融電卓をうまく活用できません。

電池切れのリスクを軽減するためには、ソーラー電池だけでなく、補助電池を併用している金融電卓を選ぶとよいでしょう。通常時は太陽光で稼働して電池の消費を抑えられるため、長期間安心して利用できます。

デスクタイプか折り畳みタイプか

持ち運ぶ頻度に応じて、デスクタイプか折り畳みタイプのどちらがよいか検討しましょう。外回りなど、持ち運ぶ場面が多い場合、コンパクトで液晶の保護もできる折り畳みタイプが向いています。

営業所やオフィス内で使う場面が多ければ、作業中の安定感と操作性に優れているデスクタイプが向いているでしょう。

必要とする機能と利用シーンに合わせて希望に合った金融電卓を選ぶとよいでしょう

まとめ

不動産会社に勤務している方にとって、金融電卓は必需品といえます。住宅ローンの返済や借り換え効果などを顧客に説明する場面において、金融電卓は欠かせない存在なのです。

金融電卓の購入を検討している方は、こちらの記事を参考にしながら、自分に合った金融電卓を選んでください。

■関連記事

≫ 住宅ローンの50年返済が増加中。メリットデメリット、注意点は?

≫ 政策金利の引き上げは住宅ローン金利と住宅購入にどのように影響するか

≫ 売却査定依頼で特に増加が目立つ“特定の理由”とは? 不動産売却の調査結果を解説

≫ 住宅ローン利用者の最新動向。物価高・住宅価格高騰の影響で半数以上が計画を変更

LIFULL HOME'S Businessでは、不動産業界に関連したコラムやセミナー情報なども公開しております。ぜひご覧ください。

≫ LIFULL HOME'S Businessコラム

≫ LIFULL HOME'S Businessセミナー一覧