不動産業界 2022年上半期の振り返りと今後の見通し

テレワークからオフィスワークへの若干の回帰傾向など暮らし方にも変化が見え始め、3年ぶりに新型コロナウイルス感染拡大に配慮した行動制限のない夏を迎えました。

また郊外移住として注目された東京23区からの人口流出も、実はその流出先の多くが都内や近隣3県に集中しているといった状況も見え始め、以前から言われていた「新しい生活様式」を踏まえた暮らし方、住まい方の多様化がおぼろげながらその具体的な姿を見せ始めたのが2022年の上半期だと思います。

そのような状況下で不動産流通(売買、賃貸)市場の動向にはどのような影響があったのか、そして2022年下半期に向けてどのような変化が起こりうるのかについて、様々な調査結果を用いながら考えてみたいと思います。

目次[非表示]

2022年上半期の業界動向の振り返り

複数の不動産業業況調査を参照して上半期の全体的な業況を確認すると、上向きとなっているとまではいえないものの好転基調が続いているとまとめることができそうです。

以降、具体的には各種業況調査の中から売買については一般財団法人 土地総合研究所の「不動産業業況等調査結果(令和4年4月)」、賃貸については公益社団法人 全国宅地建物取引業協会連合会 不動産総合研究所の「不動産価格と不動産取引に関する調査報告書~第26回 不動産市況DI調査~」の数値を参照しながら示してゆきたいと思います。

それらを参照すると、上半期の業況を示す指数は拡大・上向きに転じた状況を示すまでには至っていません。しかし2020年第二四半期頃の指数を「底」に、以降は継続的に指数が上向き続けており、業界全体の景況感は回復途中にあることが示されています。

この傾向は不動産流通業だけでなく賃貸業においても同様の状況にあるといえそうです。

業界動向の振り返り①取引量の観点

業況・景況感、すなわち事業者の業績は取引量と取引価格の動向の掛け合わせの結果と見ることができるため、それぞれの調査から「取引量」と「取引価格」を示す指標を用いることにします。

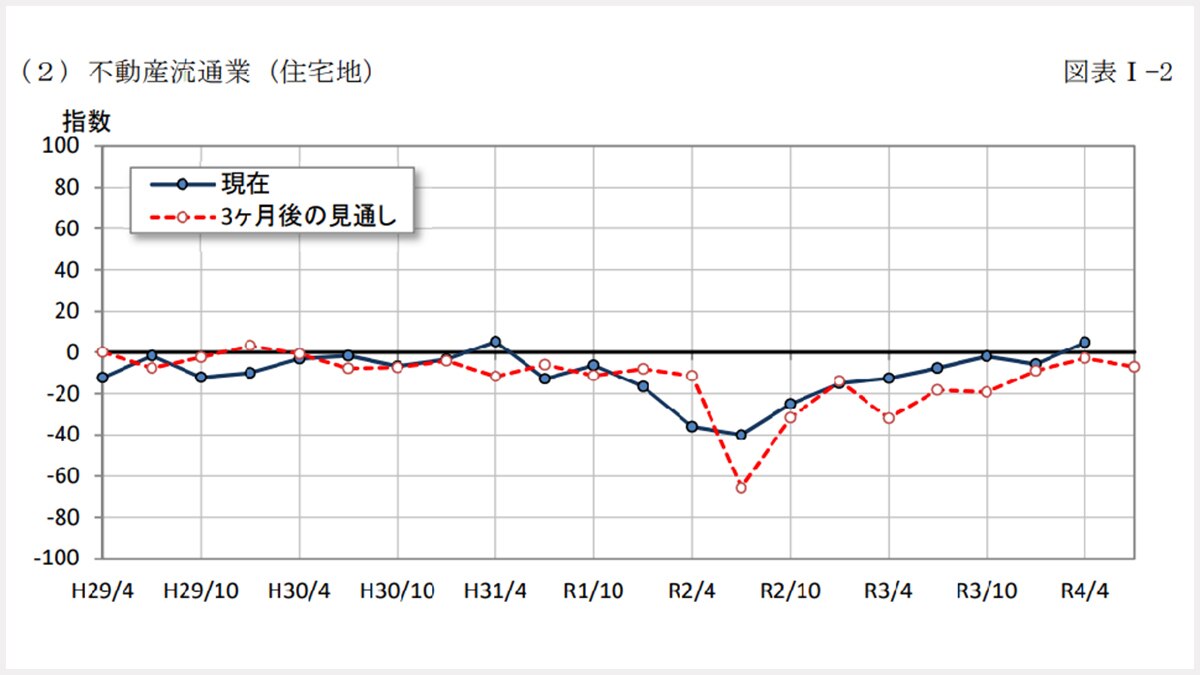

「不動産業業況等調査結果」の「不動産流通業(住宅地)」の2022(令和4)年4月時点、つまり上半期の前半を振り返った結果としての業況指数を見ると、「現在の状況」について「良い」とする回答が「悪い」とする回答を若干上回る結果となっています。

冒頭述べたように継続的な改善傾向の中に位置づけられています。しかし3ヶ月後(つまり2022年上半期まで)の見通しについての回答では、若干弱含みの傾向が見て取れます。悪くはないものの、さらなる拡大、上向きを期待できるほどではないという景況感といった状況にあるといえそうです。

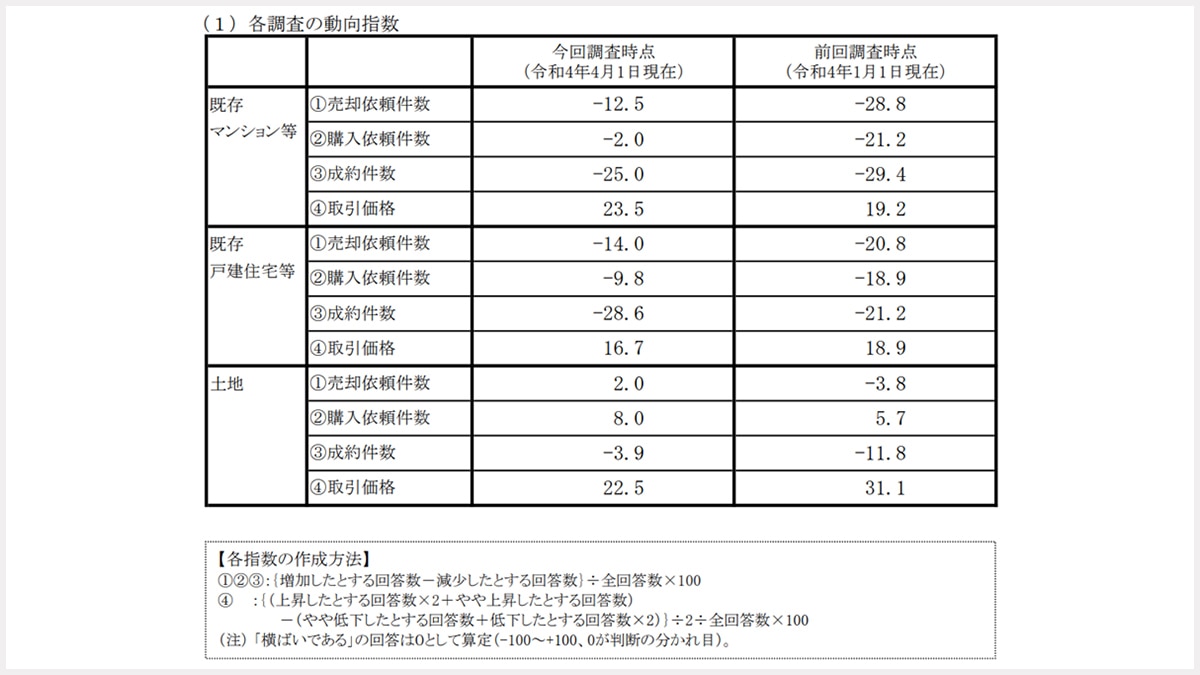

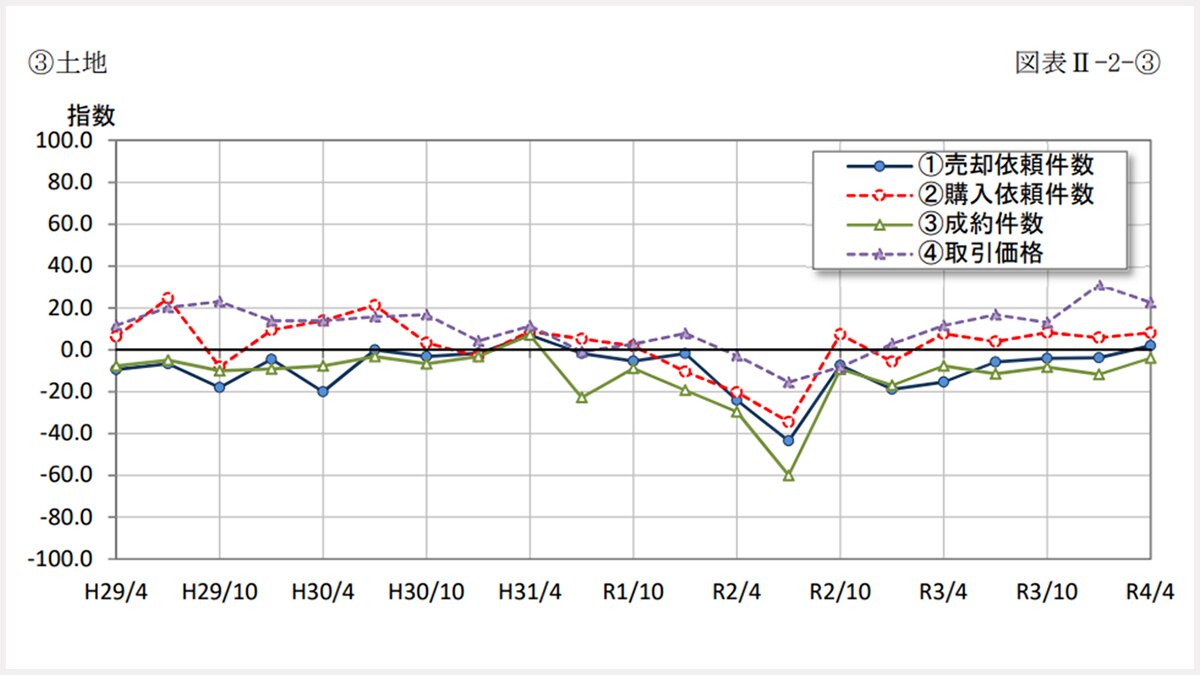

「不動産業業況等調査結果」の詳細な動向指数を見ると、マンションと一戸建ての売却依頼件数、購入依頼件数、成約件数については、「減少した」という回答が「増加した」という回答を上回っている様子がわかります。

「不動産業業況等調査結果」の詳細な動向指数を見ると、マンションと一戸建ての売却依頼件数、購入依頼件数、成約件数については、「減少した」という回答が「増加した」という回答を上回っている様子がわかります。

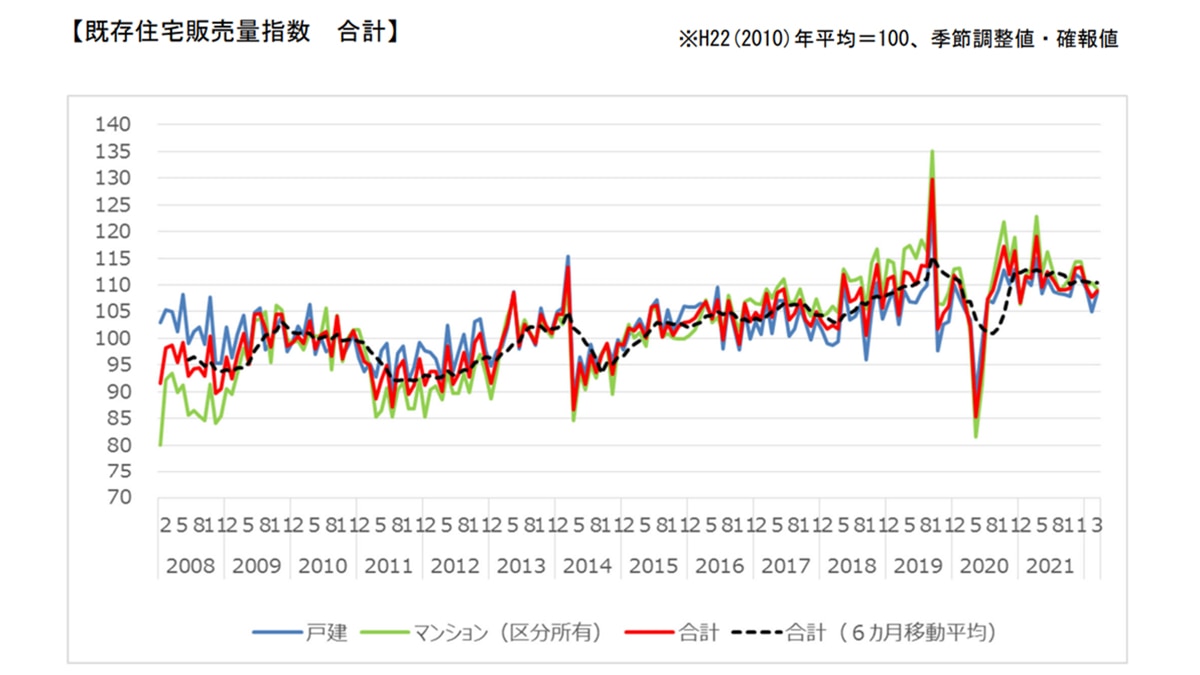

参考までに、国土交通省が公表している「既存住宅販売量指数(建物の売買を原因とした所有権移転登記件数をもとに、全国・ブロック別・都市圏別などに個人が購入した既存住宅の販売量の動向を指数化したもの)」を見ても、2020年第二四半期の一時的な落ち込みを除き、長期的には上昇トレンドにあったことがわかります。

ただし、「【既存住宅販売量指数 合計】」の合計(6ヶ月移動平均)を見ると2022年の第一四半期は「横ばい傾向」にあることがみてとれます。この傾向からみても2022年上半期において取引量は、少なくはないが拡大傾向とまではいえず、「不動産業業況等調査結果」の「3ヶ月後の見通し」についての回答と同じ傾向であると読み取ることができます。

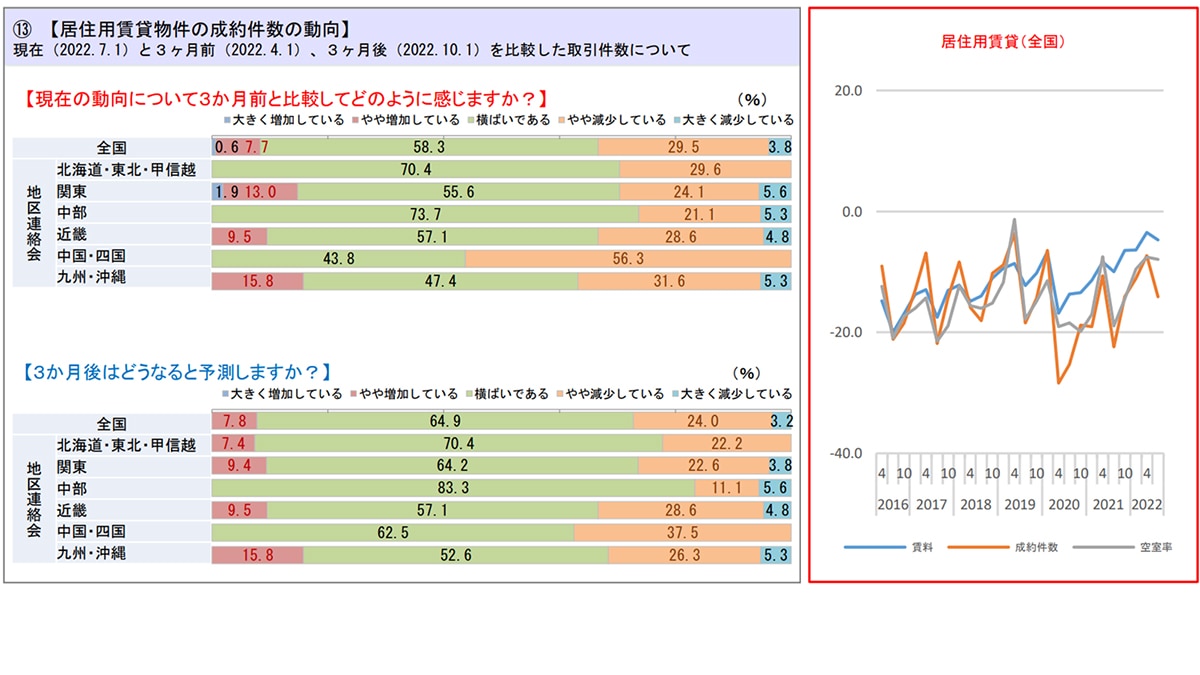

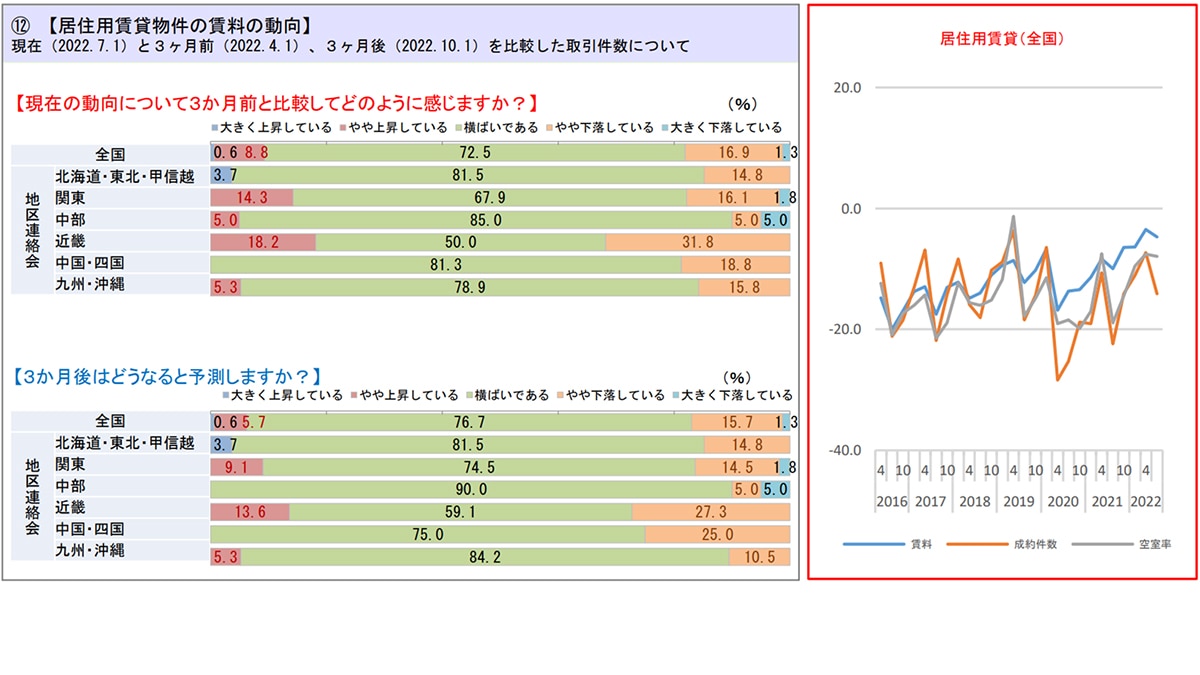

賃貸事業の業況について「不動産価格と不動産取引に関する調査報告書~第26回 不動産市況DI調査~」から賃貸業界の取引量として居住用賃貸物件の成約件数の動向を参照したいと思います。

直近の指数の基になる回答(⑬【居住用賃貸物件の成約件数の動向】)では多くの地域で「横ばい」という回答が最も多いものの、「やや減少」も目立ちます。その結果、動向指数はマイナスとなっています。ただし、長期的に見れば指数の水準は大きく変わっておらず厳しい業況の要因とまではいえないと考えられます。

(画像引用元:一般財団法人 土地総合研究所『不動産業業況等調査結果(令和4年4月)』/国土交通省『既存住宅販売量指数』/公益社団法人 全国宅地建物取引業協会連合会『不動産価格と不動産取引に関する調査報告書~第26回 不動産市況DI調査~』)

(画像引用元:一般財団法人 土地総合研究所『不動産業業況等調査結果(令和4年4月)』/国土交通省『既存住宅販売量指数』/公益社団法人 全国宅地建物取引業協会連合会『不動産価格と不動産取引に関する調査報告書~第26回 不動産市況DI調査~』)

業界動向の振り返り②取引価格の観点

以上のように、取引量の観点では、弱含みながら例年に比べ大幅な減少もないという状況であったことがうかがえます。

次に業況(事業者の業績)のもう一つの要素である取引価格はどのような動向だったかを確認してゆきます。

「取引価格」について「不動産業業況等調査結果」の詳細な動向指数を見ると、マンション、戸建、土地のどの種別についても「上昇した」という回答が「下落した」という回答を上回っている様子がわかります。年初(2022年1月調査)の同じ動向指数と比べても続伸を示しており、景況感を底支えする大きな要因が取引価格の上昇となっていることが想像できます。

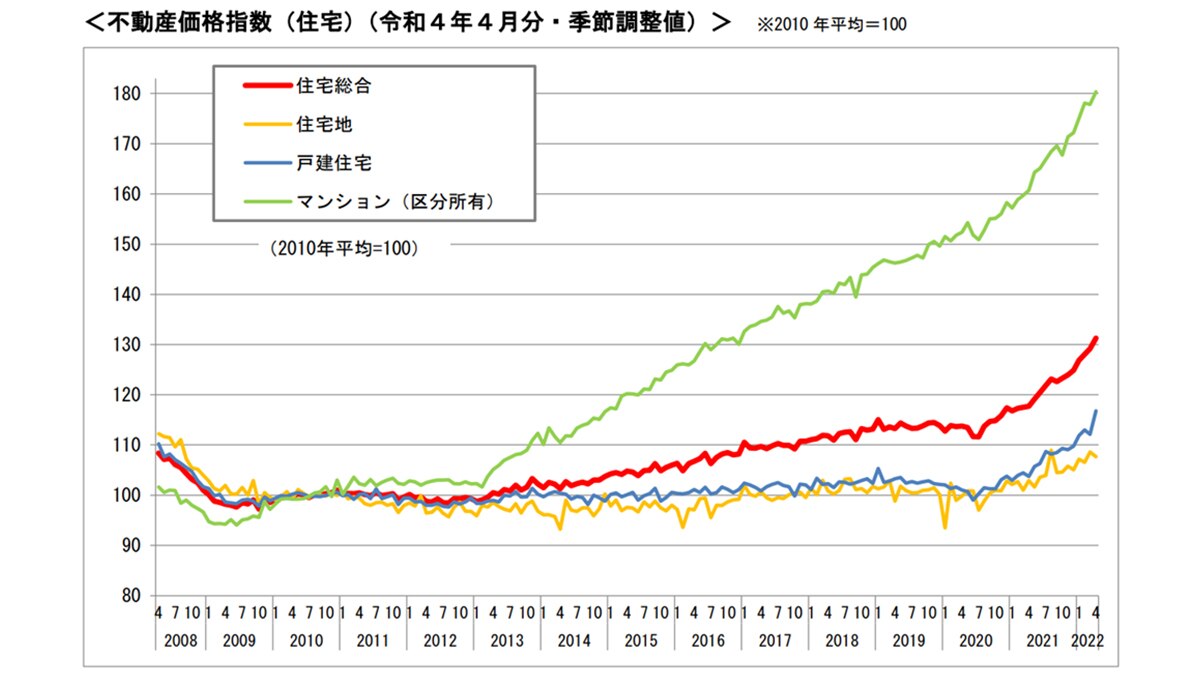

価格動向についても他指標として国土交通省が公表している「不動産価格指数(住宅及び商業用不動産)」を参照することにします。不動産価格指数では特にマンションの価格指数の大幅な上昇を確認することができます。

そのほかの種別についても続伸という状況を示していて、弱含みな取引量とは対照的に継続的な上昇傾向が見て取れます。

賃料について「不動産価格と不動産取引に関する調査報告書~第26回 不動産市況DI調査~」から賃料の動向に関する回答結果を参考にすると、賃料動向も成約動向と同様に多くの地域で「横ばい」という回答が目立ちます。

しかし成約動向の「減少(「やや減少」+「大きく減少」)」回答に比べて割合こそ小さいものの「やや下落」「大きく下落」という回答がある一方で、「やや上昇」「大きく上昇」の回答は都市圏以外では顕著にみられず、結果的に指数はマイナスとなっています。

しかし、長期的に見れば指数の水準は大きく変わっておらず、成約動向と同様に厳しい業況の要因とまではいえないと考えられます。

(画像引用元:国土交通省『不動産価格指数』/公益社団法人 全国宅地建物取引業協会連合会『不動産価格と不動産取引に関する調査報告書~第26回 不動産市況DI調査~』)

業界動向の振り返り③消費者動向の視点からの補足

ここまでの振り返りから概観すると、流通業の業況は取引量というより取引価格の上昇によって景況感が高まっていること、賃貸業についてはコロナ禍の影響によって取引量は停滞感を見せているものの、賃料については全体的には上昇傾向とまではいかない中で都市圏を中心に「上昇」の兆しが見え始めている状況が確認できました。

ここからは下半期の動向を考える視点につなげる意味も含めて、ここまで見てきた以外の情報もさらに確認しながら上半期の状況の背景について補足的に考察したいと思います。

まずは流通業界について。ここでは住宅金融支援機構による「住宅ローン利用者調査(2022年4月)」と「住宅ローン利用予定者調査(2022年4月)」の結果をもとに考えていきたいと思います。

住宅取得の動機に関する回答結果から考えられることですが、住宅取得の動機を利用予定者に聞いた結果では、コロナ禍の前後に関わらず、動機は「ライフステージの変化」と「生活環境の改善」に関する回答が上位に挙がっています。これらの結果は1年前、2年前の同調査の結果と比べても傾向的に変わりはなく、コロナ禍を経ても住宅取得の動機に変化はないといえます。

続いて金利と景気動向に関する回答結果から考えられることについて。住宅ローン利用者に聞いた質問の中でフラット35を選択した理由に着目しました。一番高い割合の回答は「将来にわたっての返済額の確定」でした。

別の質問で金利の動向について聞かれた際に金利が上がる可能性を捉えていることから「先々の暮らしを見通せる」ことを優先している結果だと考えられます。このことは利用予定者の回答からもうかがえます。

次に「今(から1年先までは)買い時であるか」の質問に対して「そうでない」との回答割合が2018年以降最高値となっている点、そしてその理由として大きく回答割合が伸びているのは「景気の先行きが不透明」となっている点にも着目しました。ちなみに「買い時である」と回答する理由では圧倒的に「住宅ローン金利が低水準だから」となっています。

住宅取得に踏み切らない理由について、高所得者層では「条件に合う物件がない」という回答が目立っていますが、中低所得者層では「景気や所得の先行き不安がある」点を挙げています。取引価格が上昇していてさらに将来不安を感じる中でも取引数量が横ばいで踏みとどまっているのは、底堅い取得意向の存在と低金利が住宅取得を後押ししているという見方ができそうです。

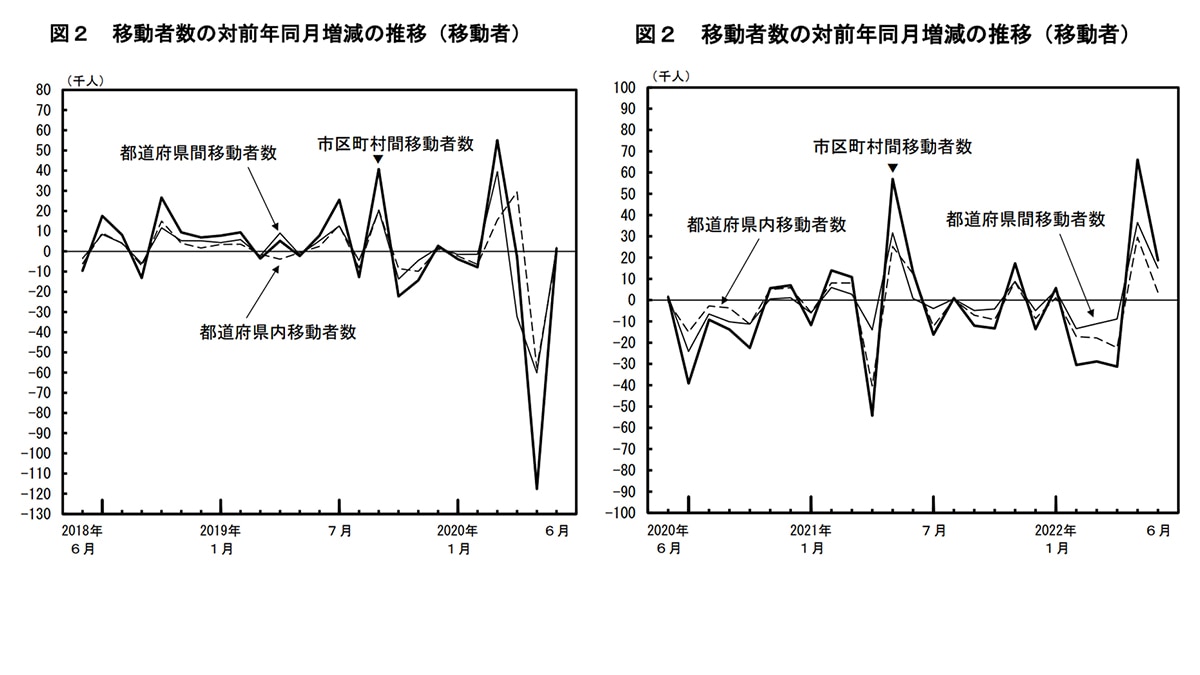

賃貸市場への影響については「人の移動」に注目をして先の傾向(取引量は停滞感、賃料については局地的に上昇傾向の兆し)の背景を考えてみたいと思います。住民基本台帳人口移動報告(総務省統計局)の「移動者数の対前年同月増減の推移(移動者)」をみると、2018年から2019年上期までは前年同月比の増減では都道府県間、市区町村間のいずれも多くの月で増加を示していました。

つまり人の広域間の動きが拡大していたわけでこうした状況は賃貸住宅需要にとってもプラスに働く要因となると考えられます。2021年以降、コロナ禍で広域間の動きが半分以上の月で前年同月比マイナスと変化しています。これは先に見た取引(成約件数)指数の傾向を裏付けるものと考えられそうです。

(画像引用元:総務省統計局『住民基本台帳人口移動報告 2020年(令和2年)6月結果』『住民基本台帳人口移動報告 2022年(令和4年)6月結果』)

業界動向の振り返り④構造的な視点からの補足

取引量の停滞と流通価格・賃料の上昇の背景には、消費者サイドの変化に加えて経済環境に起因する供給サイドの動向変化という要素もあります。

住宅着工統計の利用関係別戸数(国土交通省)によれば、2019(令和元)年度、2020(令和2)年度に「総計」「持家住宅」「分譲住宅」が揃って連続前年割れしていましたが、2021(令和3)年度に入り前年対比でいったんはプラスに戻りました。

しかし足元の5月6月では再び前年対比マイナスとなっています。マイナスとなる目立った要因は「持家住宅」の着工数です。ウッドショックと呼ばれる資材不足とそれによる資材価格高騰の2つの問題が同時に起こったことが主な原因です。

その後資材高は他領域にも広がり、特に新築マンション価格は2020年後半以降、急騰といってもよい上昇傾向を見せています。その上昇幅は「建設資材物価指数(一般社団法人建設物価調査会)」から「建設用木製品等(全国)指数(2011年基準)」や「建設用金属製品(全国)指数(2011年基準)」を一例にとると、コロナ前の2018年と比べてそれぞれ20から40程度の大幅な上昇が見られ、しかも2020年、2021年の短期間での上昇となっていることもわかります。

こうしたコストの押し上げによる価格上昇が起こったことで、供給量(着工数)としては回復基調にある分野(特に分譲マンション)も販売となると苦戦を強いられることになりつつあるようです。

取引量は停滞、価格は上昇(賃貸においても賃料は上昇)という傾向が見られた背景には、流通業においては新築住宅供給のコストアップに起因する価格上昇を受けた新築市場の変化によって「もちろん新築がいいけれど、購入可能なものがなければ程度の良い、条件の良い中古住宅を」となる底堅い住宅取得意欲と低金利という好環境に支えられていた2022年上半期であったということです。

2022年下半期。流通・賃貸業界の今後の見通し

上半期の動きを取引量と取引価格を分けて見てきたわけですが、下半期に向けて影響の大きな要素の一つはやはり取引価格(物件価格)の高騰がどこまで続くかだと考えます。

新築市場に影響を与える建築資材物価が下がる要因は少ないと考えられます。為替(円安)による輸入原材料の高止まり、原油をはじめとする原材料高による建材価格への反映など、ポジティブな要素は多くない状況が急に好転する見込みは薄いと考えるのが妥当です。

こうした状況が続けば既存住宅市場では「もちろん新築がいいけれど、購入可能なものがなければ程度の良い、条件の良い中古住宅を」という消費者の指向も現在以上に強まることが考えられます。売却検討者が高値を期待して売り急がないことによる物件不足と、価格高騰を受けて買い控えや先延ばしをする購入検討者が増加することで、取引量にネガティブな影響が出やすくなるという連鎖も起こりうると考えます。

更なる連鎖として、好条件での購入ができない消費者にとって、優良な賃貸住宅が供給されれば選択肢が増えることになります。その点について住宅着工全体を牽引する賃貸住宅着工の「(新設住宅)利用関係別、構造別、建て方別/戸数、床面積」の情報によれば、既に賃貸着工≒木造アパートではなくいわゆるマンションタイプでかつワンルーム系(30m2未満)ではない賃貸住宅の着工が増えていることから選択肢の拡大の可能性を感じます。

供給サイドにおける資材問題に端を発する新築住宅から既存住宅への流れ、優良な賃貸住宅への流れは住宅選択の大きな潮流になるかは不明ですが、高い確率で起こってくる選択肢の変化だと思います。

一方で需要サイドにおいても所得の変化次第で購買力や家賃負担力と上昇する取引価格の乖離が拡大する可能性、あるいは金利など購買環境の変化によって購買可能な価格の上限が引き下がってくる可能性があります。金利については日銀総裁の「利上げはない」というコメントもあり、仮に上昇したとしても大幅な利上げは見込まれないことが考えられます。

しかし、実質的な所得に影響する消費者物価の水準を見れば、直近の「消費者物価指数(総務省統計局)」の上昇率(前年比)は2%を超え、さらにCPIコアは3%を突破するという見立てもあり、所得自体が変化しなくても実質的な購買力低下も起こり得ます。

住宅取得意向やその動機には底堅いものがあったとしても、購買力に影響するような経済環境の変化があった場合には、需要の縮小、それに伴う価格の調整局面に入る可能性も否定できません。

悲観的なことを連ねましたが、可能性は可能性として否定せず問題はそのような状態がどのくらいの時間軸・スピード感で起こるのかをどう見るか次第だと思います。その点については国際情勢に起因する変化はともかく、利上げや物価水準といった経済環境の急激な変化は好まれないことを考えると、下半期についても現状のような業況が続くのではないかと考えます。