サービス付き高齢者向け住宅整備事業(令和6年度)|補助金や要件について解説

不動産事業の1つとして、サービス付き高齢者向け住宅の運営があります。今後ますます高齢化が進む社会のなかで、国も高齢者向け住宅の確保に向けて積極的な補助金制度を実施しています。

この記事では、サービス付き高齢者向け住宅を新築あるいは改修する場合に活用できる補助金について解説します。併せて適用できる固定資産税や不動産取得税の軽減や融資制度も紹介しますので、ぜひ参考にしてください。

目次[非表示]

サービス付き高齢者向け住宅整備事業の概要

サービス付き高齢者向け住宅整備事業は、一定の基準を満たす高齢者向け住宅の新築や改修に対して国が支援を行う制度です。ここではこの事業の背景と、サービス付き高齢者向け住宅の登録基準について解説します。

サービス付き高齢者向け住宅整備事業の背景

高齢化が急速に進む日本では、高齢単身および夫婦世帯、また後期高齢者数が増え続け、2060年には4人に1人が後期高齢者になると見込まれています。

高齢者の住まいのうち9割以上が自宅暮らしであり、高齢者が安心して暮らせる住居の確保が重要な課題となっています。

このような状況のなかで、「高齢者の居住の安定確保に関する法律(高齢者住まい法)が改正され、2011年10月にサービス付き高齢者向け住宅(サ高住)整備事業が始まりました。

サービス付き高齢者向け住宅情報提供システム

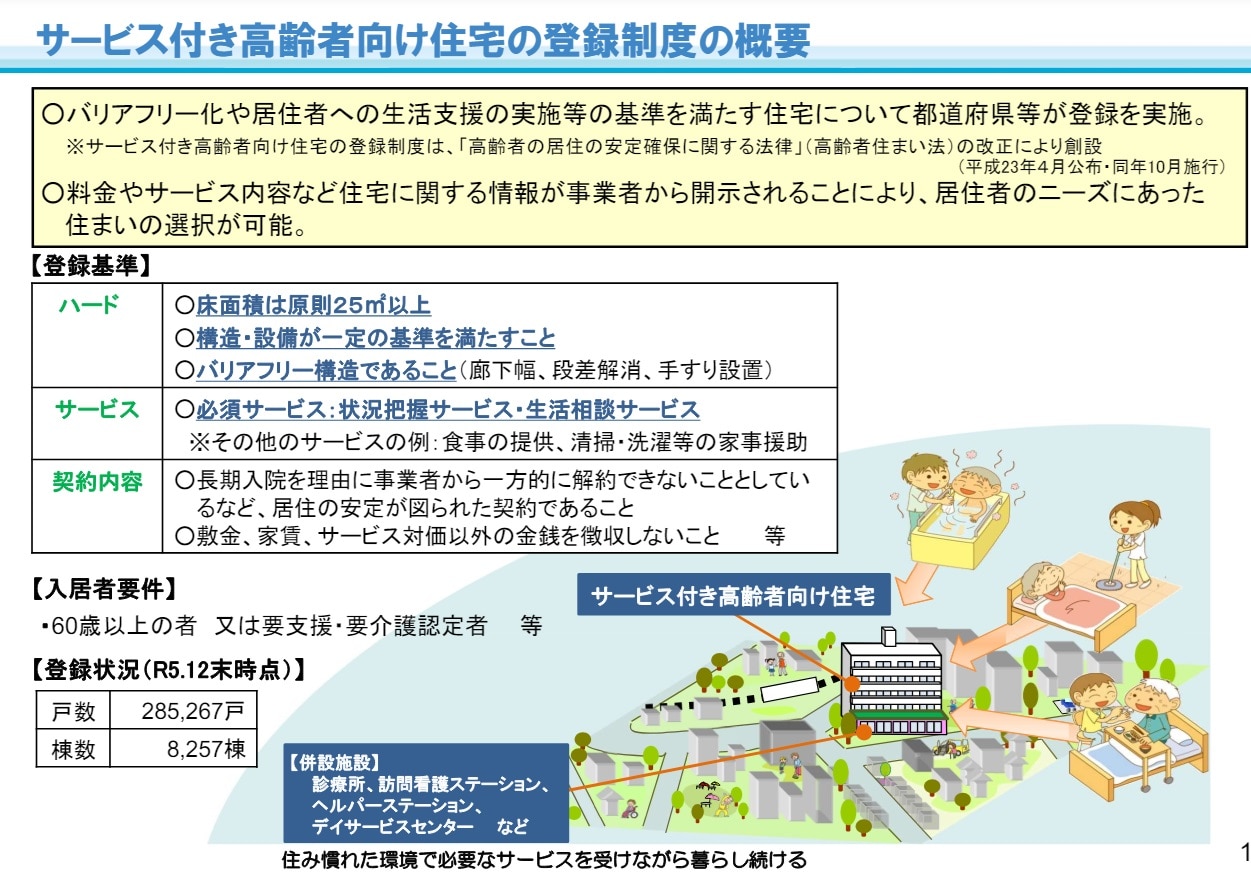

サービス付き高齢者向け住宅とは?

サービス付き高齢者向け住宅とは、バリアフリーに対応し、安否確認などの生活支援サービスが受けられる住宅として都道府県や政令市、中核市が登録した住宅のことです。登録のためには以下のような基準を満たす必要があります。

建物 |

|

|---|---|

サービス |

|

契約 |

|

入居対象者は、60歳以上の高齢者もしくは60歳未満の要介護認定を受けている人です。

出典:国土交通省 サービス付き高齢者向け住宅の登録制度の概要

参照:国土交通省「サービス付き高齢者向け住宅の登録制度の概要」

サービス付き高齢者向け住宅整備事業の補助要件

サービス付き高齢者向け住宅整備事業には、新築事業のほか、既設の建物をサービス付き高齢者向け住宅に改修する事業、既設のサービス付き高齢者向け住宅を改修する事業の3つがあります。

補助を受けるための主な要件は以下のとおりです。

- サービス付き高齢者向け住宅として10年以上登録・運営すること

- 家賃が近傍同種の住宅の家賃と均衡を失するものでないこと

- 家賃の額は、所在地に応じて設定した額(11.2~24.0万円/月)であること

- 入居者は、事業者が提供する介護サービスを任意に選択して利用できること

- 運営事業者は提供する介護サービスなどを情報提供システムに提供し、適宜情報の更新を行うこと など

なお、新築事業について、土砂災害特別警戒区域、浸水被害防止区域および災害危険区域(急傾斜地崩壊危険区域もしくは地すべり防止区域と重複する区域に限る)への建設は、原則として補助の対象外となります。

参照:国土交通省「サービス付き高齢者向け住宅の登録制度の概要」

参照:国土交通省「令和6年度サービス付き高齢者向け住宅整備事業」

サービス付き高齢者向け住宅整備事業の補助金

サービス付き高齢者向け住宅の整備にかかる補助額の概要は以下のとおりです。補助額は、建物の住宅部分と高齢者の生活を支援する部分で分かれています。

住宅部分

補助率 |

補助対象・限度額 |

||

|---|---|---|---|

新築 |

床面積30m2以上※1 |

1/10※2 |

135万円/戸※3 |

床面積25m2以上 |

120万円/戸※3 |

||

床面積25m2未満 |

70万円/戸※3 |

||

改修・既設改修 |

1/3 |

195万円/戸 |

|

※1 便所、洗面、浴室、台所、収納の基本設備が設置されていること

※2 ZEH相当水準で整備する場合は3/26

※3 ZEH相当水準で整備する場合は1.2倍

工事費に補助率を乗じて算出した金額か、補助対象・限度額のいずれか小さい方が補助金額となります。

高齢者生活支援施設

高齢者生活支援施設は、生活相談サービス施設や食事サービス施設などを行う地域交流施設と、病院や訪問介護事業所などの介護関連施設に分かれます。新築事業においては、介護関連施設は補助の対象外です。

補助率 |

限度額 |

|

|---|---|---|

新築 |

1/10 |

1,000万円/施設 |

改修・既設改修 |

1/3 |

また、既設の施設を改修する場合に補助金の対象となるのは、IoT技術導入工事、バリアフリー改修工事、省エネ改修工事、止水板設置工事などです。

サービス付き高齢者向け住宅の供給促進のための支援措置

国は、サービス付き高齢者向け住宅の供給促進のため、補助金だけでなく税制や融資制度においても支援を実施しています。

サービス付き高齢者向け住宅供給促進税制

固定資産税と不動産取得税について、軽減税制が設けられています。いずれも適用期限は2025年(令和7年)3月31日までです。

固定資産税の軽減措置

1戸当たり120m2相当の部分について、5年間の固定資産税額が、国の示す基準(2/3)をもとに各市町村が条例で定める範囲内(1/2以上5/6以下)に軽減されます。適用要件は以下のとおりです。

- 床面積:30m2以上160m2以下/戸である

- 住宅の戸数が10戸以上

- 国からサービス付き高齢者向け住宅に関する建設費補助を受けている

- 主要構造部が耐火構造または準耐火構造である など

不動産取得税の軽減措置

家屋については課税標準から1戸当たり1,200万円の控除が受けられ、土地については、以下いずれか大きい方の金額を税額から控除できます。

1.45,000円

2.土地評価額/m2×1/2×家屋の床面積の2倍(上限200m2)×3%

適用要件は固定資産税の軽減措置と同様で、以下のとおりです。

- 床面積:30m2以上160m2以下/戸(共用部分含む)

- 住宅の戸数が10戸以上

- 国からサービス付き高齢者向け住宅に関する建設費補助を受けている

- 主要構造部が耐火構造または準耐火構造である など

サービス付き高齢者向け賃貸住宅融資

「サービス付き高齢者向け住宅」の登録を受ける住宅について、住宅の建設・改良に必要な資金、あるいは当該賃貸住宅とするための中古住宅の購入資金を、住宅金融支援機構が融資します。

個人でも法人でも利用できますが、金利水準は金利タイプによって異なり、融資対象の条件があるため、住宅金融支援機構のウェブサイトなどで確認してください。

また、民間の金融機関が提供するサービス付き高齢者向け住宅の入居一時金にかかるリバースモーゲージ型住宅ローンに対して、住宅金融支援機構が住宅融資保険※の対象とする支援もあります。

※民間金融機関の住宅ローンが万一貸し倒れとなった場合に金融機関に保険金を支払う制度。

参照:住宅金融支援機構「サービス付き高齢者向け賃貸住宅建設融資のご案内」

参照:住宅金融支援機構「住宅融資保険事業の概要」

まとめ

令和6年度のサービス付き高齢者向け住宅整備事業について解説しました。

高齢者向け住宅への入居動機を見ると、一人暮らしが不安になったことや、介護や家事の負担を減らす必要が生じたことなどが挙げられています。

また、高齢の一人暮らしあるいは高齢夫婦だけでは自宅の管理が大変になり、生活利便性が高い施設へ入所することも考えられます。

こういった背景から、サービス付き高齢者向け住宅は今後も需要が増えていくと考えられます。ぜひ参考にしてください。

LIFULL HOME'S Businessでは、不動産業界に関連したコラムやセミナー情報なども公開しております。ぜひご覧ください。