政策金利の引き上げは住宅ローン金利と住宅購入にどのように影響するか

LIFULL HOME’S総研の中山です。

今回は政策金利の引き上げに関する状況と、住宅購入や住宅ローン金利に関する影響について解説します。

目次[非表示]

日銀が政策金利引き上げを決定

2024年7月末の日銀金融政策決定会合で、政策金利(短期金利)を0.25%程度に引き上げる追加の利上げが決まりました。日銀が金利を引き上げる決定をした主な理由は、主に輸入品の物価が上昇していてさらにインフレが加速する懸念があることと、2%の物価目標の持続的・安定的な実現のため、とのことですが、急速に進む円安によって消費者物価が大きく上昇しており、賃金の上昇率を上回る物価の上昇によって実質賃金が26ヶ月連続でマイナスという現状があり、勤労者の生活実感がなかなか改善していない状況をこれ以上看過できなくなったためと考えられます。

しかし、マーケットは敏感に反応し、翌日の日経平均の終値は4,451円もの大暴落(1987年のブラックマンデーを超える最大の下落)を記録、翌々日には反対に3,217円という過去最大の上昇を記録するという株価の乱高下を受けて、日銀副総裁が「(追加利上げは)慎重に考えるべき状況にある」と会見で述べる事態に陥りました。

利上げ発表による市場の大混乱を受け、日銀副総裁は会見で当面は現行の金融緩和を維持する方向性であることを発表しました

政策金利の上昇は住宅購入ニーズおよび今後の住宅価格の動向にも影響

このように、金利の動向は日本経済に大きな影響を与えることが図らずも明らかになりましたが、株価以外にも今後影響が出てくることが確実なのが住宅ローンの金利です。これまで幾度か解説してきた通り、住宅ローンの固定金利は主に長期金利:新発国債10年物の金利と連動しており、住宅ローン変動金利は主に短期金利:新発国債1年物の金利、および信用力の高い企業などに対して適用している短期プライムレート(短プラ、最優遇貸出金利)と連動しています(他にはTIBOR:タイボー、東京銀行間取引金利と連動している住宅ローン商品もあります)から、先日まで0.1%前後で推移していた短期金利および1%超でほぼ固定されていた短プラが上昇することになれば、住宅ローン変動金利も上昇する可能性が高まります。

大手銀行は短期プライムレート引き上げを発表

実際に、三菱UFJ銀行ほか大手行や地銀は相次いで短プラを9月から引き上げることを発表しています。現在、住宅ローンの新規借入の80%程度、全体の60%以上が住宅ローンを変動金利で借り入れていると言われていますから、金利の先高観から住宅ローン返済について不安を抱く人が増えるのはほぼ確実です。

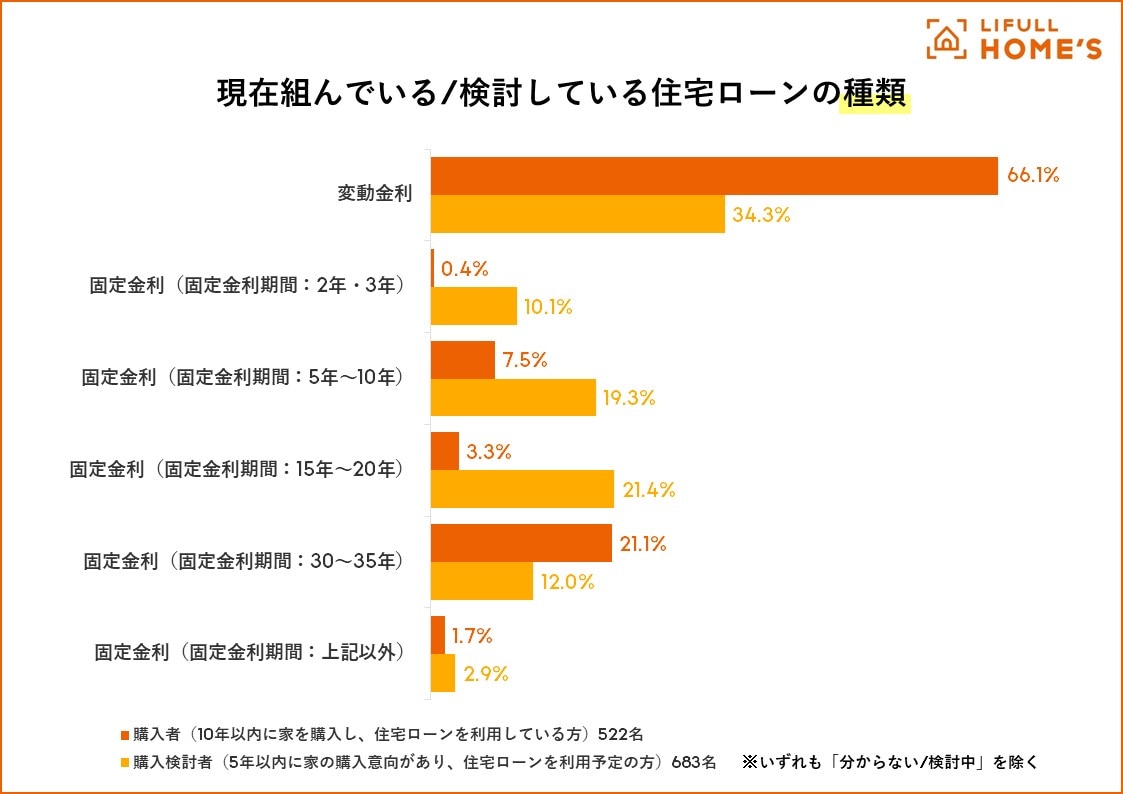

LIFULL HOME’Sが7月末に公表した「住宅ローンに関する意識調査」でも、すでに購入しているユーザーの66.1%が変動金利で借り入れていると回答したのに対して、これから住宅を購入予定のユーザーの変動金利での借り入れ意向は34.3%と約半分の水準に留まり、それだけ住宅ローン金利の上昇についての懸念が強いことが表れています。また、これから購入予定のユーザーは住宅ローン金利が上昇する前に購入したいとの意向が41.3%と最も多くなりましたから、住宅ローン金利の動向が住宅購入に与える影響の大きさが浮き彫りになる結果となりました。

LIFULL HOME'S 住宅ローンに関する意識調査

さらに、多くのユーザーが今後の住宅ローン金利の上昇を不安視すれば、住宅購入を当面見送ったり、断念したりするケースが増えることが想定されます。ニーズの変化については今後の金利動向次第ですが、先の日銀副総裁の発言の通り、今後の利上げについても極めて慎重な姿勢で臨むことになれば、需要の安定化が図られることも期待されます。円安を背景とした資材価格の高騰と住宅建設に関わる建設業・運輸業の人件費の高騰によるコストプッシュ型の住宅価格の上昇に加え、住宅ローン金利が明確に上昇することになれば、住宅購入ニーズは急速に縮小することも考えられるため、政府・日銀の金融政策についてはより一層慎重に対応することが求められます。

それでも住宅ローンは変動金利一択で考えるべきと言える理由

このように、住宅ローンは実際に上昇し始めた固定金利だけでなく、変動金利も上昇する可能性があることが明らかですが、現状を考察する限り、住宅ローンは変動型で借り入れるべきでしょう。現状の新規借入で優遇金利の適用を受けた場合の金利水準は、35年固定金利が2.0%弱であるのに対して、変動金利は0.4%超で推移しています(住宅ローンは各金融機関の“商品”ですから金融機関ごとに金利や条件などに比較的大きな違いがあります)。

つまり、平均で1.5ポイント程度の金利差があるため、その金利差を借入総額で計算すれば、“変わらない安心”を手に入れるために固定金利で借り入れるのと、変動金利と比較していくら余計に毎月返済しなければならないかが認識され、固定金利で“枕を高くして寝る”ために家計への負担を増やすことは経済合理性を損なうからです。

市場の動向を見ながら、変動金利と固定金利それぞれのメリット・デメリットを把握して慎重な検討が必要です

もちろん、変動金利で借り入れたからといってその分を消費に回してもよいということではありません。毎月の金利差分を貯蓄し、ボーナスなどまとまったお金が家計に入った時に、合わせて繰り上げ返済を実施することが極めて有効な手段となります。繰り上げ返済は元本に充当させることにより、元本が減った分だけ金利負担も軽くなりますから、返済総額も毎月の返済額も減らすことができます。住宅ローンは借り入れたら終わり、なのではなく、借り入れを開始してからの返済を工夫することによって、家計への負担をさらに軽減できることを、ぜひユーザーにお伝えいただきたいと思います。

ちなみに、変動金利に適用されることが多い、“5年ルール”および“125%ルール”をご存知ないユーザーが相当数に上ります。変動金利で借り入れて金利が上昇しても5年間は返済額が変動しないこと、および6年目以降に金利負担分が増えてもその上限は従来の25%アップまでということを、ぜひユーザーに伝えていただき、金利上昇局面でも住宅ローンは決して怖くない! ことを理解していただくよう努めていただきたいと思います。

LIFULL HOME'S Businessでは、不動産業界に関連したコラムやセミナー情報なども公開しております。ぜひご覧ください。