低未利用土地の譲渡所得の100万円特別控除。適用要件と注意点

2020(令和2)年度の税制改正では、地方を中心に居住利用や商業利用されていない土地、あるいは利用の程度が著しく低い土地の取引を活性化するため、「低未利用土地の適切な利用・管理を促進するための特例措置」が設けられました。

本記事では、低未利用土地の特例について、適用要件や必要書類、手続きの流れ、特例を活用するうえでの注意点を解説します。

目次[非表示]

低未利用土地の特例措置概要

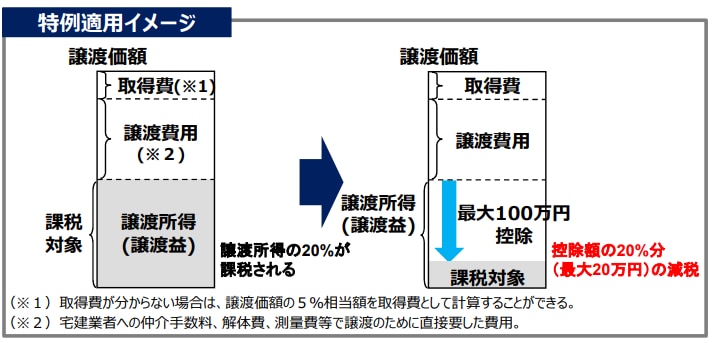

「低未利用土地の適切な利用・管理を促進するための特例措置」の特例の適用を受けることで、土地およびその上物の取引金額が500万円以下など、一定の要件を満たす低未利用土地等を個人が譲渡した場合、長期譲渡所得から100万円を控除できます(下図参照)。

低未利用土地の適切な利用・管理を促進するための特例措置。特例適用イメージ

さらに、2023(令和5)年度の税制改正では、特例措置の適用期限が2022年12月31日から2025年12月31日まで延長されるとともに、市街化区域などにある一定の低未利用土地については、譲渡価格の要件が800万円まで引き上げられました。

(出典:国土交通省「低未利用土地の適切な利用・管理を促進するための特例措置」)

低未利用土地の特例~背景と利用状況~

低未利用地の特例は、地方を中心に全国的に空き地や空き家が増加するなか、土地の適切な利用・管理や所有者不明土地の発生防止、地域活性化を目的として設けられました。

特に、取引価格が低額の土地については、売却による収入が少ない場合でも測量費用や解体費用などの譲渡費用はかかるため、相対的に売主の負担が重くなります。その結果、売却せずに空き地あるいは低未利用地として放置されてしまうのです。

そこで、売却時の譲渡所得税の負担を減らし、利用意向を示す買主への土地譲渡を促進するための制度として低未利用地の特例が創設されました。

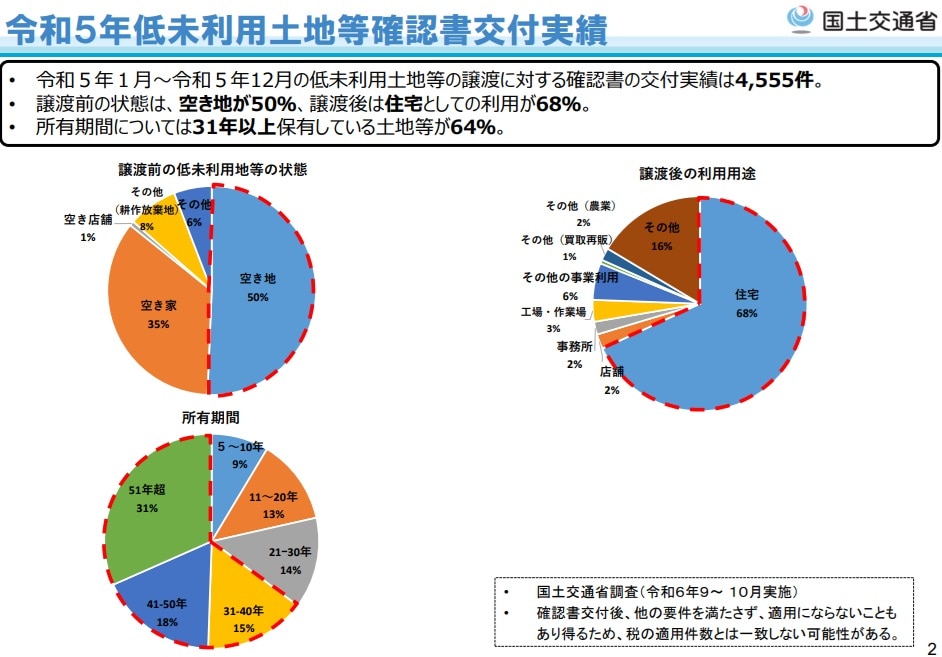

2023(令和5)年1月から12月までに、低未利用土地などの譲渡に必要となる確認書を自治体が交付した件数は4,555件であり、すべての都道府県で活用されています。

令和5年低未利用土地等確認書交付実績より。交付実績は4,555件で、譲渡前の状態は「空き地」が半数を占めます

(出典:国土交通省「低未利用土地の利活用促進に向けた 長期譲渡所得 100 万円控除制度の利用状況について」)

低未利用土地等を譲渡した場合の長期譲渡所得の100万円特別控除

ここでは、低未利用土地の特例の対象となる土地や適用要件について解説します。

対象となる土地

特例の対象となるのは、都市計画区域内にある低未利用土地等(その低未利用土地の上に存する権利を含む)で、譲渡する年の1月1日における所有期間が5年を超えるものです。

都市計画区域外、準都市計画区域外の土地は対象となりません。

ここで言う「低未利用土地等」とは、居住用や業務用、その他の用途に供されておらず、またはその利用の程度がその周辺の地域における同一、もしくはこれに類する用途に利用されている土地と比べて著しく劣っていると認められる土地もしくは土地上の権利のことです。

たとえば、工場跡地や取り壊し予定の建物の土地のほか、駐車場や資材置き場などの利用の程度が著しく劣っている空き地も含まれます。

適用要件

低未利用土地の特例の適用を受けるには、次の要件を満たす必要があります。

・個人が売主であること

・売手と買手が、親子や夫婦などの「特別な関係」でないこと

※「特別な関係」には、生計を一にする親族、内縁関係にある人、特殊な関係にある法人なども含まれます

・土地とその上物の譲渡額の合計が800万円以下もしくは500万円以下であること

|

市街化区域や非線引き都市計画区域内の用途地域設定区域、所有者

不明土地対策計画を策定した自治体の都市計画区域内にある土地等

|

800万円以下 |

|---|---|

上記以外の都市計画区域内にある土地等 |

500万円以下 |

・2023(令和5)年1月1日~2025(令和7)年12月31日に売却すること

・売却後にその低未利用土地等が利用されること

・この特例の適用を受けようとする低未利用土地等と一筆であった土地から、前年または前々年に分筆された土地またはその土地の上に存する権利について、前年または前々年にこの特例の適用を受けていないこと

・売った土地等について、収用等の場合の特別控除や事業用資産を買い換えた場合の課税の繰延べなど、ほかの譲渡所得税の特例の適用を受けないこと

低未利用土地の適切な利用・管理を促進するための特例措置 。利活用されていない少額の空き地等の活用イメージ

(出典:国土交通省「低未利用土地の適切な利用・管理を促進するための特例措置」)

参照:国税庁「No.3226 低未利用土地等を譲渡した場合の長期譲渡所得の特別控除」

低未利用土地の特別控除の必要書類と手続きの流れ

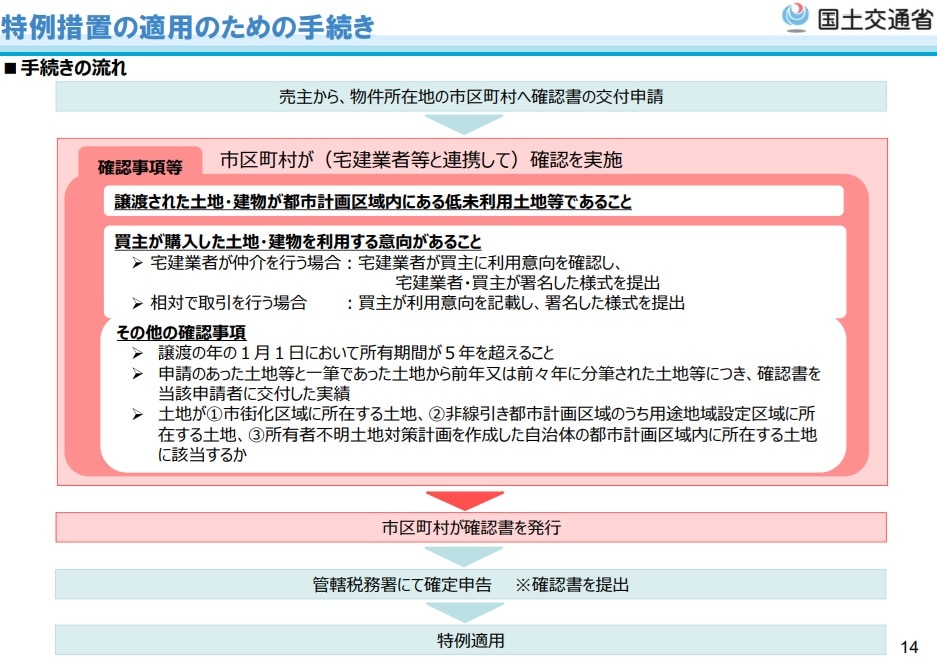

低未利用土地の特例の適用を受けるには、自治体に「低未利用土地等確認書」を発行してもらう必要があります。

ここでは、特例の適用を受けるための必要書類と手続きの流れを解説します。

低未利用土地等確認書

低未利用土地等確認書は、土地が所在する地域の市区町村に申請します。

確認書の申請には、自治体が定めた書式で作成する「申請書」のほかに、適用条件を満たすことを証明する書類が必要です。

低未利用土地等確認書の交付手続きに必要な書類は次のとおりです。

低未利用土地等であることの確認書類 |

・低未利用土地等確認書 |

|---|---|

譲渡後の利用についての確認書類 |

次のいずれかの書類(別途様式あり) ・上記いずれの書類も提出できない場合、宅地建物取引事業者が譲渡後に利用されている確認したことを証明する書類「低未利用土地等の譲渡後の利用について」(様式③) |

その他の要件の確認書類 |

・申請された土地等の登記事項証明書 |

提出書類についての詳細は、土地のある自治体に事前に確認しましょう。

参照:国土交通省「低未利用土地等の譲渡に係る所得税及び個人住民税の特例措置の適用に当たっての要件の確認について」

低未利用土地の特別控除の手続き

低未利用土地の特例を受けるための手続きは次のとおりです。

1.低未利用土地等確認書の交付を申請 |

低未利用土地等確認書は申請受付から発行まで2~3週間かかるため、確定申告の時期に間に合うように余裕をもって対応する必要があります。

低未利用土地の適切な利用・管理を促進するための特例措置 特例措置の適用のための手続き

(出典:国土交通省「低未利用土地の利活用促進に向けた 長期譲渡所得 100 万円控除制度の利用状況について」)

低未利用土地の特別控除の注意点

低未利用土地の特別控除を受けるにあたっては、次の3つの点に注意しましょう。

・土地を分筆して売却する場合の適用の可否

・譲渡後の土地の利用計画

・控除の対象となる所得は、個人の長期譲渡所得

土地を複数に分筆して譲渡する場合、特例の適用を受けられる土地は分筆したうちの一筆のみです。分筆されたほかの土地を売却する場合、翌年、翌々年であってもこの特例を活用できない点に注意が必要です。

また、譲渡後の土地の利用計画について、住宅や店舗などの具体的な利用用途を証明する書類を準備しなければなりません。

たとえば、売却した土地が駐車場や資材置き場などの形態で利用される場合は対象外となります。

さらに、控除の対象となるのは個人のみであり、法人の取引には適用されません。また、土地を売却した年の1月1日時点で所有期間が5年を超える長期譲渡所得である必要があります。

まとめ

低未利用土地の特別控除は、売却時の譲渡所得税の負担を減らし、活用されていない土地の利活用を促進するための制度です。

土地を手放したいものの、譲渡費用の負担が大きく売却に踏み切れない土地所有者に案内することで、売買仲介や土地の買取につながる可能性があります。

ただし、制度を利用するには、まず譲渡前後の土地の利用状況を含めて適用条件をしっかり確認する必要があります。そのうえで、確定申告に間に合うよう、自治体に低未利用土地等確認書の申請を行って手続きを進めましょう。

ぜひ参考にしてください。

LIFULL HOME'S Businessでは、不動産業界に関連したコラムやセミナー情報なども公開しております。ぜひご覧ください。