【2023年7~9月期 概要編】住宅ローン金利の上昇を見越した駆け込み需要も? 首都圏中古物件の反響価格は半年間で上昇~LIFULL HOME'Sマーケットレポート

LIFULL HOME'Sマーケットレポートでは、LIFULL HOME'Sに掲載された物件データ、およびユーザーがLIFULL HOME'Sを介して不動産会社に問合せをした物件(以下、反響物件)データを四半期・マーケットごとに公開している。本稿では「LIFULL HOME'Sマーケットレポート 概要編」として、2023年7~9月期のレポートより、特徴的な動向をまとめてお伝えする。

なお、記事中の「シングル向き」と「ファミリー向き」の定義は以下の通り。

シングル向き :ワンルーム、1K、1DK、1LDK、2K

ファミリー向き:2DK、2LDK、3K、3DK、3LDK~

目次[非表示]

トピックス①:ファミリー向き中古物件の掲載価格は高止まりが続いているが、4月以降首都圏では反響価格もやや上昇傾向に

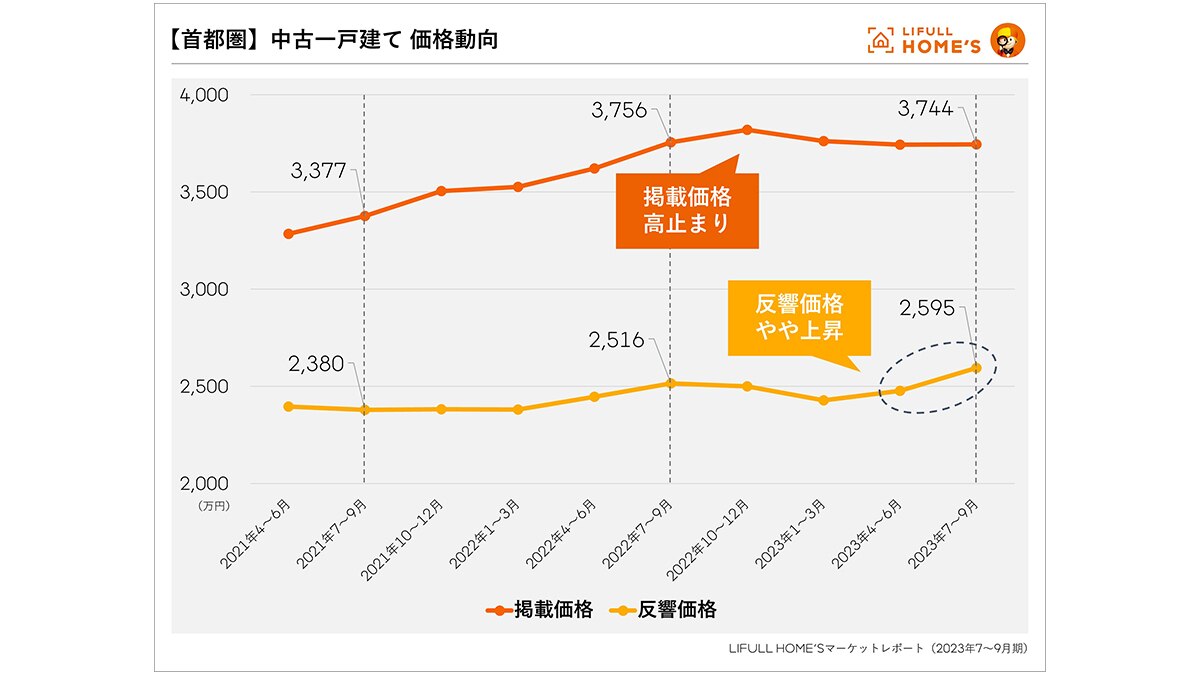

2023年7~9月期(以下、今期)の首都圏(東京都、神奈川県、埼玉県、千葉県)ファミリー向き中古マンションの掲載平均価格は、2022年4~6月期から横ばい傾向が継続しており、高止まりの状況となっている。消費者のニーズを反映した反響平均価格は4~6月期に続いて上昇しており、前年同期を上回った。

この傾向は一戸建ても同様で、首都圏一戸建ての掲載平均価格は横ばい傾向であったのに対し、反響平均価格は4~6月期に続いて上昇し、前年同期を上回っている。

一方、近畿圏のファミリー向き中古マンションと中古一戸建てでは、掲載平均価格と反響平均価格はともに横ばい傾向となり、反響価格が上昇する動きは首都圏のみとなっている。

【首都圏】ファミリー向き中古マンション 価格動向

【首都圏】中古一戸建て 価格動向

■考察

建設費の上昇などに伴う新築住宅の価格上昇が影響し、中古住宅の掲載価格は2022年以降高止まり傾向にある。しかしこれまで、物価高などを背景に、消費者のニーズを反映する反響価格は上昇しておらず、掲載価格と反響価格の差が開いていた。ところが2023年4~6月期以降、首都圏では反響価格の上昇が見られる。この背景には、消費者の2024年以降の住宅市場に対する見通しが影響している可能性がある。

LIFULL HOME'Sが2023年3月に実施した「住宅ローンに関する意識調査」では、「住宅購入についての考え(複数回答可)」を聞いたところ、最も多かったのが「住宅ローン減税率が変わらないうちに買いたい」(47.7%)で、次いで「金利が上がる前に買いたい」(46.5%)となっており、「減税」と「金利」が購入の意向を左右する重要なポイントであることが分かっている。

中古住宅に影響はないものの、2024年以降の入居では新築住宅の借入限度額が引き下げられるなど住宅ローン減税の改正が予定されていることや、7月の日銀の金融政策決定会合でそれまで0.5%程度としていた長期金利の上限を事実上1%まで容認することを決めたことで住宅ローン金利の先高観が強まったことなどが影響し、消費者の「多少高くても、早めに買いたい」というニーズを生んだことが、前期から続く反響価格の上昇につながったのではないかと思われる。

トピックス②:首都圏ファミリー向き賃貸物件の掲載賃料上昇は継続するも、上昇率は鈍化

首都圏のファミリー向き賃貸物件は、2023年上半期の半年間で掲載賃料が1万円以上アップするなど賃料水準が急上昇していたが、今期は前期からの上昇が1,053円にとどまり、上昇率は鈍化した。

一方、首都圏のシングル向き賃貸物件や、近畿圏(大阪府、兵庫県、京都府)、愛知県および地方4市(札幌市、仙台市、広島市、福岡市)の賃貸物件では、掲載賃料は小幅ながら上昇傾向が継続している。

【首都圏】ファミリー向き賃貸物件 賃料動向

【首都圏】シングル向き賃貸物件 賃料動向

■考察

売買物件の価格上昇に伴うファミリー向き賃貸物件の需要増加などを背景に、特に首都圏では掲載賃料が大幅に上昇しているが、対して反響賃料の上昇は限定的であるなど、昨今の掲載賃料上昇に消費者の予算(コスト負担の許容度)が追い付いていない。そのような状況下で、長期空室リスクの高まる閑散期には、オーナーも強気の賃料設定をしにくいことなどから、今期は掲載賃料の上昇がやや抑制されたものと思われる。

また、超低金利などを背景にこれらのエリアでは賃貸物件の新築供給数がいずれも増加(※1)しており、特に東京都ではファミリー向き物件の新築供給数が増加(※2)している。一方で建設費や物価の上昇を受け、賃料を上げる動きも考えられることから、これから引越しシーズンを迎えるなか、賃料相場がどのように推移するのか注目したい。

※1:国土交通省が公表している住宅着工統計は、毎月の建築工事届を集計しているが、掲載(=入居者の募集)が届出の6ヶ月~1年後と仮定すると、2023年7~9月期に掲載された新築物件は、主に2022年の住宅着工分だと想定される。2022年の着工数は、東京都で7万747戸(前年比105.2%)、神奈川県で2万6,788戸(前年比118.7%)、埼玉県で1万6,463戸(前年比106.2%)、千葉県で1万8,451戸(前年比112.1%)といずれも増加している

※2:国土交通省の住宅着工統計の着工戸数と床面積より1戸あたり床面積を算出。2022年の東京都の一戸当たり床面積は46.0m2と、前年の41.5m2から10.8%アップしており、ファミリー向き物件の着工が増加したものと推測される

調査概要

集計対象データ:2023年7月1日~9月30日に、LIFULL HOME'Sで登録・公開された、賃貸マンション・アパート、中古区分マンション、中古一戸建て

分析:株式会社LIFULL LIFULL HOME'S PRESS編集部

その他マーケット別の調査結果は下記をご覧ください。

賃貸(首都圏、近畿圏、愛知・札仙広福)

中古マンション(首都圏、近畿圏、愛知・札仙広福)

中古一戸建て(首都圏、近畿圏、愛知・札仙広福)

出典:LIFULL HOME'S PRESS

【2023年7~9月期 概要編】住宅ローン金利の上昇を見越した駆け込み需要も? 首都圏中古物件の反響価格は半年間で上昇~LIFULL HOME'Sマーケットレポート

<マーケットレポートに関するアンケート>

本コラムで公開している、マーケットレポートについて、今後も継続を望まれるか、みなさまのご意見・ご感想をお聞かせください。

https://inquiry.homes.co.jp/l/229832/2023-11-27/4p49lx

※お寄せいただいたご意見・ご感想は全て確認いたします。

≫関連コラム『 黒船襲来!? 建築物の省エネ性能表示制度が2024年4月から始まる!』