インボイス制度とは?不動産賃貸業に与える影響と対応策

インボイス制度が導入されると、仕入税額控除を受けるために適格請求書(インボイス)の発行・保存が必要になります。消費税の免税事業者・課税事業者にかかわらず、すべての事業者に影響があるものなので、早めの対応が必要だといえるでしょう。

この記事では、インボイス制度の基本的な仕組みや不動産賃貸業に与える影響、対応策などを解説します。

≫ 営業ノウハウや最新のトピックスをお届け『セミナー・イベント』

目次[非表示]

インボイス制度とは

インボイス制度は「適格請求書等保存方式」と呼ばれるものであり、2023(令和5)年10月1日から導入される消費税に関する制度をいいます。消費税に関するルールの変更であり、課税対象となる売上にかかる消費税に影響があります。

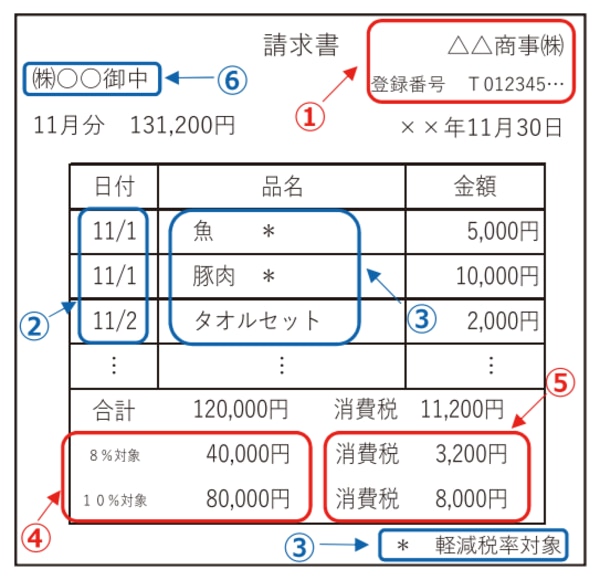

適格請求書とは、一般的な請求書の記載事項に加えて、適格請求書発行事業者の登録番号や税率ごとに区分した消費税額が記載されたものを指します。主な記載事項は、以下のとおりです。

① 適格請求書発行事業者の氏名又は名称および登録番号 |

適格請求書

(出典:国税庁「適格請求書等保存方式の概要ーインボイス制度の理解のためにー」)

インボイス制度が導入されることによって、仕入税額控除の適用を受けるには適格請求書を発行してもらう必要があります。仕入税額控除とは、顧客から預かった消費税から、事業者が支払った消費税を差し引く仕組みです。

入税額控除が適用されることで、二重に消費税を支払わずに済みます。逆に言えば、適格請求書がなければ、消費税の計算において不利になってしまい、損をしてしまう可能性もあるでしょう。

インボイス制度は導入後、6年間にわたって段階的に実施されます。適格請求書がない場合でも2029年9月までは50~80%の控除が適用される経過措置が設けられていますが、2029年10月1日以降は適用されなくなるので早めの対応が必要です。

≫ 販売後もオーナー様と繋がりつながり続ける『LIFULL HOME'S OWNERS』

不動産賃貸業に与える影響は物件の種類によって異なる

インボイス制度は、不動産賃貸業にも影響があります。ただし、所有する物件の種類によって影響は異なるので注意が必要です。

どのような場合に影響があるのかを解説します。

- 住宅の賃貸経営であれば家賃にはそもそも消費税がかからないので影響がない。

- しかし、事務所や店舗など家賃収入に消費税が発生する建物の賃貸経営を行っているオーナーは対応考える必要がある。

住宅の賃貸業であれば影響はない

アパートやマンションなどの住宅の家賃は、そもそも消費税がかからないため、インボイス制度が導入されても影響はありません。消費税が課税されないものとしては、住宅の家賃の他に、駐車場代(家賃に含まれている場合)、土地の賃料、土地の売却収入などがあげられます。

消費税が非課税となるには、賃貸借契約書において「住宅用」であることが明示されており、賃貸借期間が1ヶ月以上の場合となっています。社宅として法人に貸しているケースも非課税なので、特に影響はありません。

しかし、テナント料や屋上に設置した太陽光発電の収入などは、消費税の課税対象となるので注意しましょう。

消費税の課税対象となる収入

消費税の課税対象となるものとして、具体的に以下などがあげられます。

|

上記のように、消費税が課税されるものは明確に決まっており、売上1,000万円未満の免税事業者だからといって除外されるわけではありません。特にこれまで免税事業者として経営を行ってきた方の場合は注意が必要です。

インボイス制度が導入されることの注意点

インボイス制度が導入されることによって、不動産賃貸業を営んでいる方には少なからず影響が出てきます。ここでは、3つのポイントから気をつけておきたい点を解説します。

免税事業者の場合は適格請求書を発行できないので不利になる

免税事業者であれば、適格請求書を発行できないので、借り主の消費税負担額が増えてしまいます。そのため、借り主は消費税分を家賃から減額してほしいと交渉してきたり、他の物件への移転を検討したりするでしょう。

今後は、店舗物件や事務所物件などにおいて、借り主が適格請求書を発行してもらえるところを優先して選ぶ可能性があります。同じ賃料を設定していても、消費税分の負担が借り主に発生してしまうので、競合する事業者との関係において競争力が低下する恐れがあるでしょう。

法人化による節税効果が薄まる

従来は、免税事業者であれば事業を法人化することによって、消費税の節税効果が期待できました。しかし、インボイス制度が導入されることによって、免税事業者の場合は仕入税額控除が適用されなくなるので、節税効果は薄まってしまうでしょう。

テナントの収益性が落ちる可能性がある

店舗物件などを貸している免税事業者であれば、インボイスへの対応のために課税事業者となると、それまで得ていた益税分(消費税分)の収入がなくなります。そのため、これまで得ていた賃料収入が実質的に減ってしまうので注意が必要です。

納税義務者(課税事業者)と免税事業者の違い

納税義務者(課税事業者)

課税期間の基準期間における課税売上高が1,000万円を超える事業者を指します。基準期間における売上高が1,000万円以下でも、特定期間における課税売上高が1,000万円を超えた場合は、その課税期間においては課税事業者となります。

免税事業者

基準期間の課税売上高と特定期間の課税売上高等が1,000万円以下の事業者(免税事業者)は、その年(又は事業年度)は納税義務が免除されます。免税事業者でも課税事業者となる選択ができます。適格請求書発行事業者の登録を受けている場合、その期間は納税義務は免除されません。

(出典:国税庁「消費税のしくみ」)

不動産賃貸業を営むオーナーが取るべき対応策

動産賃貸業を営む方にとって、インボイス制度への対応策としては以下の2つが考えられます。それぞれのポイントを見ていきましょう。

インボイス制度への対策が不要なケース

先に述べたように、アパートやマンションなどの住宅の家賃収入には消費税がかかりません。そのため、所有する物件が賃貸住宅であれば、特に気にする必要はないといえます。

また、現在は課税売上がない場合や課税売上はあっても借り主が免税事業者の場合は、インボイス制度への対応は必要ないといえます。

インボイス制度への対策が必要なケース

インボイス制度への対応が必要なケースとしては、課税対象となる売上があって、借り主がテナントなどの課税事業者の場合です。課税事業者となることで、借り主は仕入税額控除が行えるようになり、貸し主としては物件の競争力を維持できます。

今後、事業を拡大していきたい考えであれば、課税事業者になることを検討してみましょう。免税事業者のままでは適格請求書を発行できないので、借り主の負担が増加してしまうので注意が必要です。

≫ プロコール24直伝! 賃貸管理会社が押さえておきたい入居者対応教育のコツ

適格請求書発行事業者になる方法

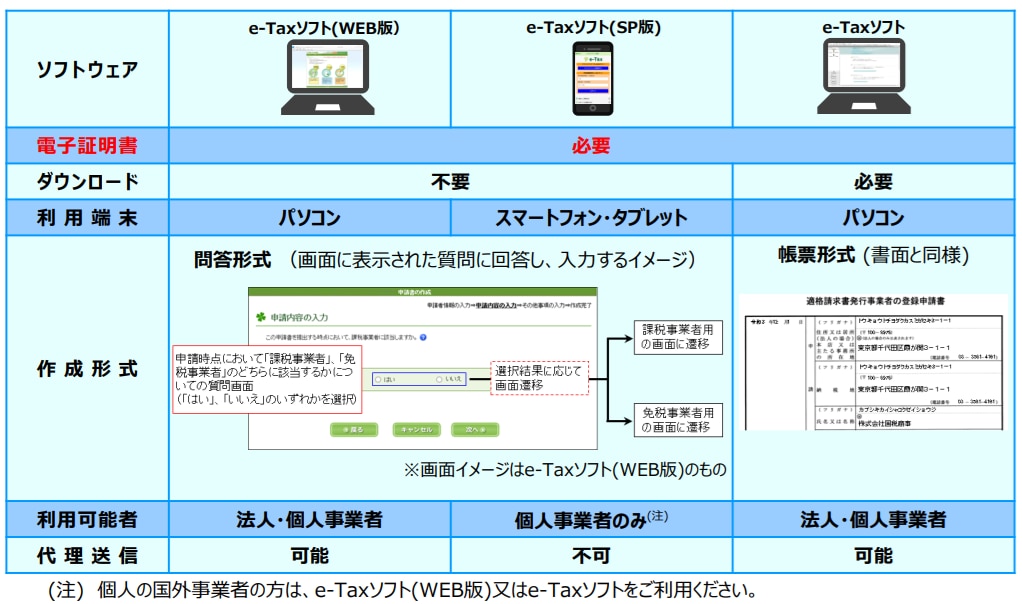

適格請求書発行事業者になるには、すでに課税事業者であれば、税務署を通じて登録手続きを行えば済みます。税務署に「適格請求書発行事業者の登録申請書」を提出することで簡単に手続きができ、e-Taxによる申請も可能です。申請データの作成・送信は、国税庁が提供している以下のソフトウェアで行うことができます。

適格請求書発行事業者の登録申請データの作成・送信をできるソフトウェア

(出典:国税庁「インボイス制度の概要 制度の手続き用リーフレット」)

審査が行われた後に、登録番号や公表情報などが記載された登録通知書が送られてきます。課税事業者の場合は、手続きを行うことによる経済的なデメリットはないといえるでしょう。

一方、現在免税事業者の場合は、まず課税事業者になるための届出が必要です。また、個別に届出を行うときは、税務署に「消費税課税事業者選択届出書」を提出すれば手続きが完了します。

適格請求書発行事業者の登録通知時期の目安

「適格請求書発行事業者の登録申請書」を提出してから登録通知が届くまでの標準的な期間は2024(令和6)年5月27日時点で以下のとおりです。

- e-Taxによる提出の場合:提出から約1か月

- 書面による提出の場合:提出から約1.5か月

(出典:国税庁「適格請求書発行事業者の登録通知時期の目安について」)

●記事のおさらい

最後に、今回の内容をQ&Aで確認しておきましょう。

Q:インボイス制度とは?

A:インボイス制度は、「適格請求書等保存方式」と呼ばれるもので、2023(令和5)年10月1日から導入される消費税に関する制度です。適格請求書がなければ、仕入税額控除の適用を受けられなくなるので注意が必要だといえます。

Q:インボイス制度は不動産賃貸業にも影響がある?

A:影響の有無については、物件の種類などによって異なります。住宅用の物件を貸している場合は家賃に消費税がかからないので影響はありませんが、テナントなどに貸している場合は適格請求書を発行できないと、借り主は仕入税額控除を適用できません。

物件の競争力が低下や、収益性などに影響が出る可能性があるので、適格請求書発行事業者になるかを検討してみましょう。

LIFULL HOME'Sでは、賃貸・売買仲介業の業務にお役立ていただける業界ネタやトピックスを発信しております。ぜひご覧ください。

≫ 空室対策としていま注目!外国人入居者の受け入れとリスクの実態を解説