不動産開業資金の融資を受けるには? 必要条件と審査の流れを徹底解説

不動産業の開業を検討するにあたって、資金を融資してもらえるか不安に感じる方は多いのではないでしょうか。

どの程度の費用が必要なのか、また、融資を受けるにはどのような条件を満たす必要があるのかがわからず、悩んでいる方も少なくありません。特に、自己資金が限られている場合や、1人で小規模に開業しようとしている場合は、資金調達の方法をあらかじめ把握しておくことが大切です。

そこでこの記事では、不動産開業に必要な資金の内訳、融資を受けるための条件、手続きの流れ、さらに初期費用を抑えるための具体的な工夫について解説します。不動産業の開業を堅実に進めたいと考えている方は、ぜひ参考にしてください。

目次[非表示]

不動産開業資金の目安は約400万円

不動産業を始めるには、一般的に約400万円の開業資金が必要です。融資を利用する場合でも、資金の振り込みは審査通過後となるため、当初の支出は自己資金で賄う必要があります。

必要な費用は加入する団体や開業形態によって変動するため、内訳を事前に確認し、自分の状況に合った資金計画を立てておくことが大切です。

例として、宅建協会に加入する場合の初期費用の目安を下表にまとめました。

費用項目 |

おおよその金額 |

|---|---|

宅建業免許の申請費 |

約3万円 |

保証協会への弁済業務保証金分担金 |

約60万円 |

宅建協会への入会金 |

約130~180万円 |

事務所賃料(敷金・賃料・内装工事等) |

約20万円 |

事務用品・パソコンなど備品費 |

約20万円 |

その他雑費・予備費 |

約120〜170万円 |

合計目安 |

約400万円 |

自宅を事務所とする1人開業などであれば、これよりも費用を抑えることが可能です。自身の開業スタイルに合わせて、必要な支出を具体的に見積もっておきましょう。

不動産開業の資金融資を受けられる主な2つの制度

ここでは、不動産開業時に利用されることが多い代表的な2つの制度について解説します。

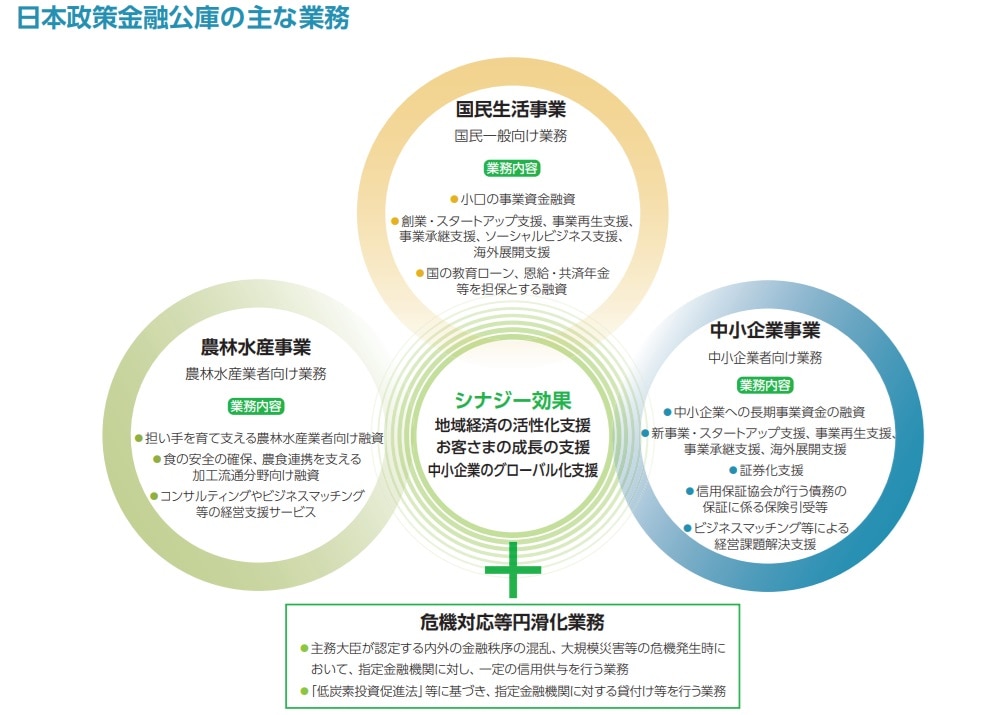

1. 日本政策金融公庫の創業融資

日本政策金融公庫(日本公庫)は、国が全額出資する政府系金融機関で、内閣府が管理しています。国民生活事業、農林水産事業、中小企業事業などを取扱い、一般の金融機関が行う金融を補完することを目的としています。創業間もない不動産会社でも融資を受けやすい制度が整っています。

事業計画の内容や自己資金の有無が重視され、宅建業免許の取得や事務所の準備が整っていれば審査対象となります。実質的な金利は年率2〜3%台で、無担保・無保証の融資制度もあり、創業初期の資金調達に有効です。

なお、沖縄県では、沖縄振興開発金融公庫が日本政策金融公庫に相当する業務を一元的に取り扱っています。

日本政策金融公庫の主な業務。中小企業事業のご案内より

(出典:日本政策金融公庫 中小企業事業のご案内)

2.保証協会付き融資(自治体・金融機関を通じて)

創業直後の不動産会社の場合、銀行から融資を受けるのが難しいこともあります。そこで利用されるのが、保証協会が返済を保証する「保証協会付き融資」です。協会の保証によって金融機関のリスクが軽減されるため、創業初期でも融資を受けやすくなります。

多くの場合、自治体と連携している地元の銀行や信用金庫を通じて申し込みを行います。

日本政策金融公庫は中小企業向けにいくつかの融資制度を設けています(短期の運転資金は取扱いなし)。手続きは、まずは窓口での相談からとなりますので、詳細や窓口は日本公庫ホームページを参照ください

不動産の開業資金で融資を受けるための3つの条件

融資を受けたくても、単に「お金を借りたい」と申し込むだけでは通りません。ここでは、不動産業で融資を受けるために重要とされる3つの条件について、具体例を交えて解説します。

1. 宅建業免許を取得していること

不動産業で融資を受けるには、宅建業免許をあらかじめ取得しておく必要があります。金融機関は「本当に事業を始められるか」を重視して審査を行うため、免許を持っていない段階で申し込んでも、融資してくれません。

たとえば、日本政策金融公庫の創業融資では、宅建業免許の取得が申込時の必須条件です。まずは都道府県知事の承認を得て免許を取得し、事業を始められる体制を整えたうえで、融資の手続きを進めましょう。

2. 自己資金が融資額の1〜3割以上あること

融資の審査においては、どの程度の自己資金を準備しているかが重要な判断材料になります。

たとえば、日本政策金融公庫は融資額の1割以上の自己資金を原則としていますが、実際には自己資金と同額〜倍額程度の融資になるケースが多く、ある程度の資金が必要です。また、現金を持っているだけでは不十分で、通帳の記録などで積み立ての経緯を確認できることも大切です。

急な入金は贈与や借り入れと見なされる可能性があるため、日頃から定期的に貯蓄しておくことが望ましいといえます。

3. 信用情報に問題がなく税金滞納がないこと

融資審査では、信用情報と納税状況の確認が行われます。クレジットカードの利用料金や携帯料金の延滞、ローンの滞納などがあると、信用に問題があると見なされ、審査に不利になります。

また、住民税や国民健康保険料の未納も返済能力に対する不安材料とされるため注意が必要です。新型コロナウイルス感染症に関する特例措置がある場合を除き、滞納は解消しておきましょう。

申請前には必ず自身の信用状況を確認し、問題がないよう整えておくことが大切です。

日本政策金融公庫は、電話相談、窓口相談、セミナー開催など、創業に向けてのアドバイスや情報提供を行っています

不動産開業資金融資の流れ|申し込みから融資実行までの3ステップ

不動産開業資金は、申し込んですぐに融資されるわけではありません。相談から審査、着金といった一定の流れがあります。ここでは、実際に融資が実行されるまでの3つのステップについて解説します。

1. 融資相談と創業計画書・必要書類の準備

融資を受けるには、まず日本政策金融公庫などに相談し、必要書類を整えることが第一歩となります。準備が不十分なまま申請すると、再提出を求められ審査が遅れることもあるため注意が必要です。

以下は、必要書類の一例です。

・創業計画書

・借入申込書

・過去半年分の通帳コピー

・確定申告書または源泉徴収票(2年分)

・事務所の賃貸借契約書または見積書

・本人確認書類

・印鑑証明書

・水道光熱費の支払いが確認できる書類(3ヶ月分)など

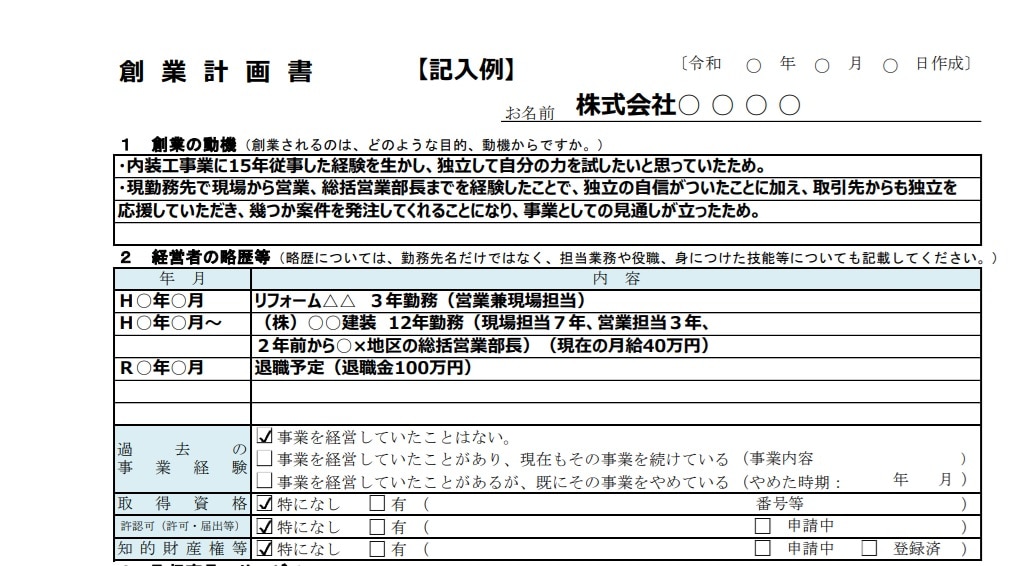

なお、創業計画書は日本政策金融公庫の公式サイトからダウンロード可能で、記入例も参考にできます。

参照:日本政策金融公庫|創業計画書

2. 面談と事務所の現地確認

書類の提出後は、金融機関の担当者との面談と事務所の現地調査が行われます。面談では、事業の内容や資金の使い道、今後の見通しについて、自分の言葉で具体的に説明することが大切です。

服装に明確な決まりはありませんが、第一印象に関わるため、清潔感のある服装を心がけましょう。

現地調査では、開業準備が実際に進んでいるかが確認されます。自宅を事務所にしている場合も調査の対象です。

実績のない創業期だからこそ、本気度や誠実な姿勢が問われます。事前準備をしっかり整え、丁寧に対応しましょう。

3. 審査通過後の契約・融資実行

融資の審査に通ると、融資決定通知書が届き、いよいよ資金の受け取り手続きに進みます。

まずは金融機関との間で契約書を正式に取り交わし、その後、指定した口座に融資金が振り込まれます。資金の着金までは、審査通過から4営業日以内が目安です。

ただし、審査の結果によっては、融資額が減額されたり、条件付きでの承認となるケースもあるため、資金計画にはある程度の余裕を持たせておくことが重要です。

融資が実行されたタイミングでスムーズに開業できるよう、契約前の段階からその他の開業準備を整えておくことをおすすめします。

日本政策金融公庫は、 創業計画書のテンプレートとあわせて記入例も参考として公開しています。上記は内装工事業の事業計画記入例。事業計画書を作成する際は、創業計画書 セルフチェックリストも参考にするとよいでしょう

(出典:日本政策金融公庫 各種書式ダウンロード)

参考:創業計画書 セルフチェックリスト

不動産開業資金を抑える3つの工夫

不動産業の開業にはまとまった資金が必要ですが、工夫次第で初期費用を大幅に抑えることも可能です。ここでは、特に効果的な3つの方法を詳しく解説します。

1. 自宅を事務所にして固定費を最小限にする

開業時に大きな負担となるのが、事務所の確保です。テナントやレンタルオフィスを借りる場合には、毎月の賃料や管理費に加え、敷金・礼金・仲介手数料などがかかり、初期費用だけで数十万円にのぼることもあります。

一方で、自宅を事務所として活用すれば、これらの費用は不要です。さらに、光熱費や通信費の一部を事業経費として計上できる可能性もあります。

来客が少なく、訪問営業を主体とする業態であれば、自宅でも十分に対応可能です。固定費を抑えることで、開業後の資金繰りにゆとりを持たせることができるでしょう。

2. 1人開業で人件費をカットする

不動産業を1人で始めることには、次のようなメリットがあります。

・資金繰りが安定しやすい

・人件費を抑えられる

・働き方の自由度が高い

なかでも特に大きな利点が、人件費がかからない点です。人を雇う場合、給与や社会保険料といった継続的な人件費が発生しますが、1人開業ではその負担がありません。

さらに、自分への報酬は売上に応じて柔軟に調整できるため、収益が不安定な時期でも経営を続けやすくなります。すべての業務に自分で対応する必要はありますが、判断や行動に無駄が生じず、コストを抑えながら自由な経営が可能となります。

3. 初期の集客はSNSに集中し広告費をかけすぎない

不動産業の集客では、SNSの活用が有効な手段として注目されています。チラシ作成やポータルサイトへの掲載には費用がかかりますが、SNSは基本的に無料で利用でき、初期費用をかけずに情報を発信できます。

たとえばInstagramは写真や映像で物件の魅力を伝えるのに適しており、YouTubeではルームツアー動画が人気です。映像だけでなく、音声や効果音などの工夫を加えることで印象に残りやすくなり、特にほかとは異なる特徴のある物件は注目を集めやすい傾向にあります。

非対面での情報収集が一般化した今、SNSは小規模不動産会社にとっても有効な集客手段なのです。ある程度経営が安定してきたら、自社ホームページの制作や不動産ポータルサイトへの掲載を検討するとよいでしょう。

開業時は、特に人件費は大きな負担となるため、自身の生活費の確保と人件費が支払えるかどうかを見極める必要があるでしょう

まとめ

不動産業の開業には約400万円の資金が必要とされていますが、融資制度の活用やさまざまな工夫によって負担を抑えることが可能です。

日本政策金融公庫や保証協会付き融資を利用すれば、創業初期の資金調達の選択肢が広がります。また、自宅を事務所にする、1人で運営する、初期はSNSで集客するなど、低コストで始める方法もあります。

大切なのは、正確な情報収集と事前の準備を行い、具体的な行動へとつなげることです。理想とする不動産会社を実現するために、今できることから一歩ずつ進めていきましょう。

■関連記事

≫ 「不動産開業・独立」に関連した記事一覧

≫ 不動産開業で成功する5つのポイント

≫ 不動産業界で独立したい! 開業に必須・役立つ資格10選を紹介

≫ 不動産仲介業で独立すると年収はどのくらい? 成功するためのポイントを解説

LIFULL HOME'S Businessでは、不動産業界に関連したコラムやセミナー情報なども公開しております。ぜひご覧ください。

≫ LIFULL HOME'S Businessコラム

≫ LIFULL HOME'S Businessセミナー一覧