リースバックとは? リバースモーゲージとの違いやトラブル事例を解説

老後資金などのまとまった資金を確保する手段として注目されているのが「リースバック」です。

リースバックは便利な仕組みである一方、トラブルに発展するケースも少なくありません。また、似たような仕組みとして「リバースモーゲージ」もありますが、両者の違いがわかりにくいと感じている方も多いようです。

そこでこの記事では、不動産会社が理解しておきたいリースバックの基本的な仕組みやメリット・デメリット、そしてリバースモーゲージとの違いについてわかりやすく解説します。

目次[非表示]

リースバックとは?

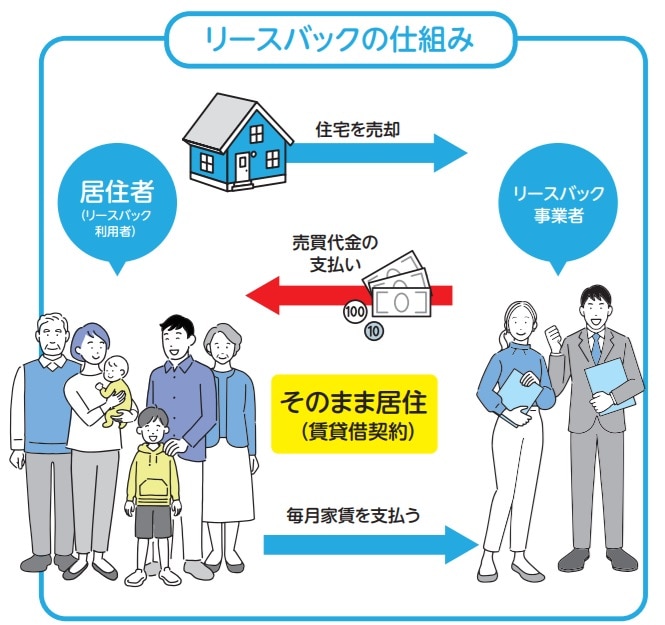

リースバックとは、自宅を売却したあとも引き続き同じ住まいで暮らせる仕組みです。

通常であれば自宅を売却したら退去する必要がありますが、リースバックではその必要がありません。老後資金の確保や生活の立て直しを目的に、この仕組みを利用する方が増えています。

次項でリースバックの基本的な仕組みやメリット・デメリットについて解説します。

リースバックの基本的な仕組み

リースバックでは、自宅の売買契約と賃貸借契約を併せて締結します。

売却後に買主と賃貸借契約を結ぶことで、自宅を売却した売主が賃借人となり、家賃を支払うことでそのまま住み続けられるという仕組みです。

住宅のリースバックとは、住宅を売却して現金を得て、賃貸借契約を結び、売却後は毎月賃料を支払うことで、住んでいた住宅に引き続き住むことができるサービスです

(出典:国土交通省 住宅のリースバックに関するガイドブック)

リースバックの一般的な契約の流れは、次のとおりです。

・リースバックに関する相談

・自宅の買取価格の査定

・契約条件(家賃・契約期間など)の提示

・売買契約と賃貸借契約の締結

また、買戻し特約を定めておけば、既定の買戻し額を支払うことで、将来的に自宅の所有権を取り戻すことも可能です。

リースバックのメリット

リースバックを活用するメリットは主に以下のとおりです。

・自宅の現金化ができ、資金の使い道も自由

・引越しせずに生活を続けられる

・売却したことを周囲に気づかれにくい

まず、自宅を売却することでまとまった現金が手に入ります。この資金の使い道に制限はなく、老後資金の確保や医療費、車の購入など、必要に応じた使い方が可能です。

次に、リースバックであれば、売却後に賃貸借契約を結ぶため、そのまま住み続けられます。住環境を変える必要がないだけでなく、引越しにかかる費用や手間も省くことが可能です。

また、外見上はこれまで通りの生活が続くため、周囲に家を売却したことを知られにくいというメリットもあります。近隣の方との関係を大切にしたい方も、リースバックであればプライバシーを守りやすく、安心して暮らすことができます。

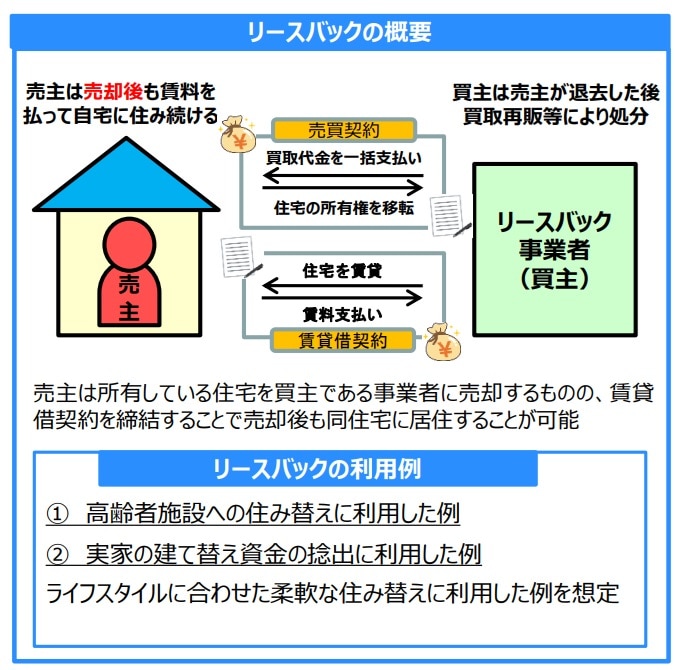

リースバックの概要。国土交通省 住宅のリースバックに関するガイドブックについてより

(出典:国土交通省 住宅のリースバックに関するガイドブックについて)

リースバックのデメリット

一方で、リースバックには次のようなデメリットがあります。

・市場価値に比べて売却価格が低くなる

・家賃の支払いが新たな負担となる可能性がある

まず、リースバックでは、不動産仲介による通常の売却に比べて、売却価格が低くなる傾向があります。目安として、一般的な市場価格の60%〜80%程度になることが多いようです。

また、売却後はその住宅は他人の所有物になるため、住み続けるには賃貸借契約に基づいた家賃を支払うことになります。この家賃が負担となり、リースバック前よりも家計が苦しくなってしまったという事例もあります。

リバースモーゲージとの違い

リースバックと似た制度として「リバースモーゲージ」がありますが、両者は仕組みや契約形態に大きな違いがあります。

リースバックは自宅を売却して現金を得たうえで賃貸借契約を結び、同じ家に住み続けるという仕組みです。一方、リバースモーゲージは、自宅を担保に金融機関から融資を受ける仕組みで、契約者の死亡後に不動産を売却して一括返済されるのが一般的です。ただし、融資された資金の使い道が限られることがあります。

それぞれの主な違いを下表にまとめました。

リースバック |

リバースモーゲージ |

|

|---|---|---|

契約形態 |

売買契約+賃貸借契約 |

融資契約(ローン) |

所有権 |

リースバック会社に移転 |

所有権は契約者に残る |

メリット |

・まとまった現金を自由に使える |

所有権を保持したまま住み続けられる |

デメリット |

・売却価格が相場より低い |

資金の使い道が限られる場合がある |

自由に使えるまとまった資金を得たい方にはリースバックが向いています。一方で、所有権を保持したまま生活したい方や、自宅を相続させる予定がない方にはリバースモーゲージが向いているでしょう。

≫ リバースモーゲージとは? 国交省の新たな支援制度と不動産会社が押さえておくべき基礎

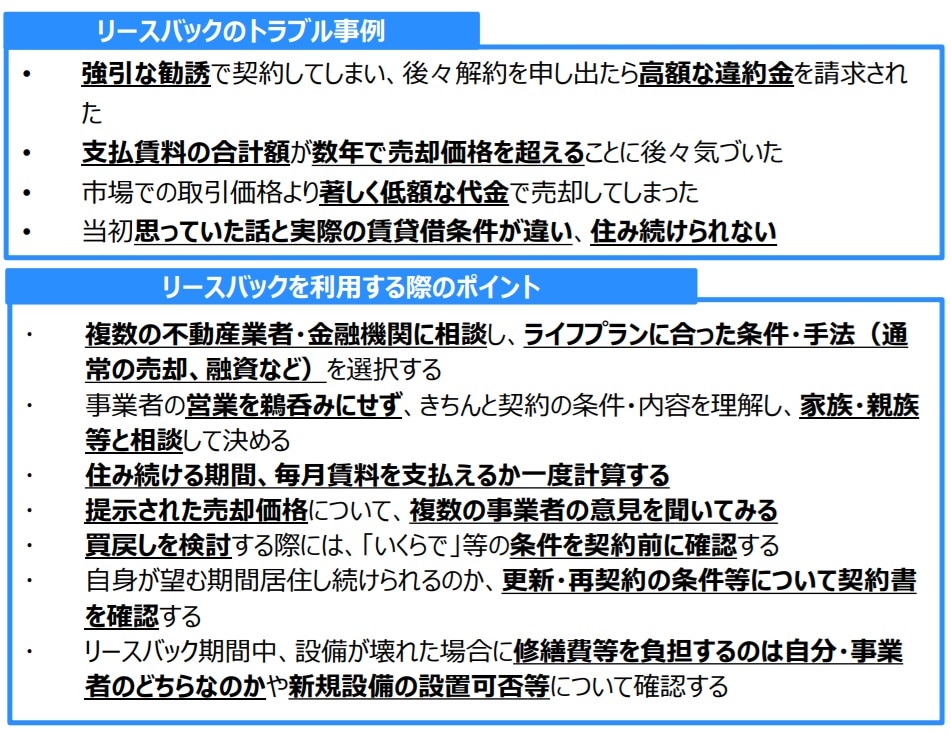

リースバックのトラブル事例

ここでは、リースバックで起こりがちなトラブル事例を紹介します。

事例1.相場よりもかなり安く売却してしまった

リースバックでは、一般的に市場相場よりも安い価格で自宅を売却するケースが多いとされています。しかし、適正価格を大きく下回る金額で契約してしまい、あとになって「もっと高く売れたはずだった」と後悔するケースも少なくありません。

特に、相場に無頓着なまま契約を進めてしまうと、結果的に大きな不利益を被ることにもなりかねません。リースバック会社から提示される買取価格をそのままうのみにせず、自身で相場を把握しておくことが重要です。

具体的には、不動産ポータルサイトなどを活用して「エリア」「築年数」「間取り・広さ」などが近い物件の売買価格を調べておくことで、おおよその相場感を把握することができます。

事例2 .買戻しの金額が高かった

リースバックでは、将来的に自宅を買戻すことを前提に契約する方もいます。しかし、実際に買い戻そうとした際の価格が売却価格よりも高額に設定されていたことで、トラブルに発展したという事例も挙げられます。

家賃と同様に、買戻し価格もリースバック会社側の設定次第で相場より高くすることが可能です。そのため、買戻すつもりで契約していても、設定された買戻し額を支払えない場合は断念せざるを得ず、賃貸借契約を更新しながら住み続けざるを得なくなります。

「いつか自分の家を取り戻したい」と思っていたにもかかわらず、それが叶わずに苦い思いをした、という声も少なくないのです。

事例3 .契約の更新ができず、退去を求められた

リースバックを利用すれば、売却後も特に問題なくそのまま住み続けられると考えている方は少なくありません。しかし実際には、契約の更新ができず、退去を求められるケースもあります。

リースバックでは、2〜3年単位の「定期借家契約」を締結することがあります。この契約形態は、期間満了後に自動更新される一般的な賃貸借契約とは異なり、再契約には貸主(リースバック会社)の合意が必要です。

たとえば、リースバック会社がその不動産を別の用途に活用したいと考えた場合や、再契約時の条件に合意できないと判断した場合には、賃貸借契約が更新されないこともあります。その結果、住み続けるつもりだった自宅から、やむを得ず退去することになったという事例も存在しています。

国土交通省は、消費者がリースバックのデメリットを把握せずに契約しトラブルや相談事例が発生していることから、ガイドブックを作成しています

(出典:国土交通省 住宅のリースバックに関するガイドブックについて)

リースバックを扱う場合は適切な対応が大事

リースバックは、自宅に住み続けながら資金を確保できる魅力的な仕組みですが、同時に誤解やトラブルが生じやすい取引形態でもあります。そのため、不動産会社には顧客に対する誠実かつ丁寧な対応が求められます。

特に重要なのは、以下の点についてのわかりやすい説明と事前の確認です。

・売却価格の妥当性

・家賃設定の妥当性

・退去条件・買戻し条件の明確化

まず「売却価格の妥当性」については、近隣の相場や物件の条件をふまえ、価格の根拠を明確に伝えることが重要です。売主が相場を把握しないまま契約すると、「もっと高く売れたのでは」と後ほど不満が生じるおそれがあります。

次に「家賃設定の妥当性」については、生活費とのバランスを考慮し、無理のない金額を提案することが大切です。過剰な家賃設定は、将来的な滞納や生活破綻につながる可能性があります。

最後に「退去条件・買戻し条件の明確化」では、契約期間や更新の有無、買戻し価格の基準などついて事前にしっかりと理解を得ておくことが不可欠です。誤解によるトラブルを防ぐためにも、丁寧な対応が求められます。

特に、リースバックに関するデメリットについては長期的な視野で検討してもらえるよう十分に説明する必要があります。国土交通省のガイドブックを参照しながら丁寧な案内をするとよいでしょう

顧客目線での提案力が、他社との差別化につながる

リースバックは、自宅を売却したあとも引き続き同じ住まいで暮らせる仕組みです。リースバックを利用することでまとまった資金を調達できるだけでなく、引越しの必要がない点も利用者にとって大きな魅力といえるでしょう。

一方で、リースバックでは市場価値に比べて自宅の売却価格が低くなることや、家賃が発生するなどのデメリットがあります。また、契約内容が妥当でなかったためにトラブルに発展してしまう事例も報告されています。

不動産会社は、こうしたトラブルを避けるために「売却価格の妥当性」「家賃設定の妥当性」「退去条件・買戻し条件の明確化」という観点できちんと説明することが大事です。

リースバックという仕組みを扱ううえでは、専門知識を備えるだけでなく、顧客の不安や疑問にしっかり向き合う姿勢も求められます。誠実な対応や高い提案力によって、他社との差別化につなげることができるでしょう。

■関連記事

≫ 【便利!】金融電卓の使い方は? 機能と操作方法をわかりやすく解説

≫ 住宅ローンの50年返済が増加中。メリットデメリット、注意点は?

≫ 改正住宅セーフティネット法が2025年10月施行。改正のポイント3つを解説

LIFULL HOME'S Businessでは、不動産業界に関連したコラムやセミナー情報なども公開しております。ぜひご覧ください。