住宅ローンの50年返済が増加中。メリットデメリット、注意点は?

住宅ローンを組む際は、35年ローンを組むことが一般的です。しかし、近年では50年ローンといった超長期に対応する金融機関も増え、利用者も増加傾向にあります。

50年ローンは、名称のとおり35年ローンよりも返済期間を長く設定するため、毎月の返済額を抑えられる一方で、長期間だからこそのリスクも存在します。そのため、契約前に仕組みをきちんと理解し、契約者にとって適した選択かどうかを判断することが大事です。

この記事では、50年ローンのメリット・デメリットについて詳しく解説します。不動産会社に求められる視点についても触れていくので、ぜひ参考にしてください。

目次[非表示]

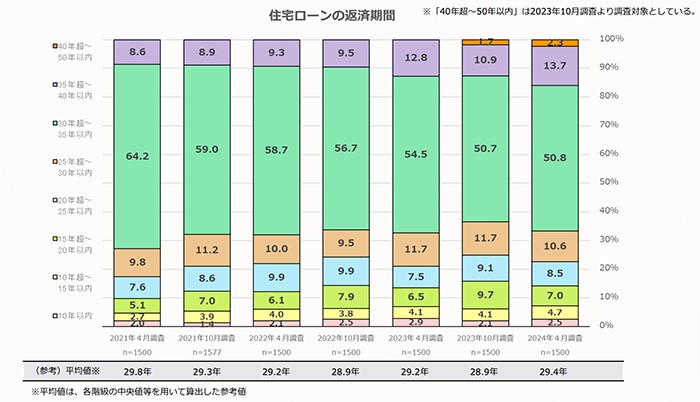

住宅ローンの返済期間は長期化の傾向にある

住宅ローンの返済期間は、従来35年が一般的とされていましたが、近年では40年や50年といった超長期ローンを組む方が増加しています。その先駆けとなったのが、2009年に住宅金融支援機構が提供を開始した「フラット50」です。これを皮切りに、徐々に50年ローンに対応する金融機関が増えはじめ、現在では選択肢の一つとして定着しつつあります。

実際に住宅金融支援機構が公表した調査によると、返済期間を35年以上と設定したローンを組んだ方の割合は、2021年の8.6%から2024年には16%まで上昇しています。

住宅ローン利用者の返済期間。住宅金融支援機構 住宅ローン利用者の実態調査【住宅ローン利用者調査(2024年4月調査)】より

(出典:住宅金融支援機構 住宅ローン利用者の実態調査【住宅ローン利用者調査(2024年4月調査)】)

この変化には、住宅価格の高騰が大きく影響しています。特に、ウッドショックなどによる建築コストの上昇や、インフレによる輸入コストの増加が住宅価格の押し上げ要因となっています。その結果、これまで主流だった35年ローンでは毎月の返済が厳しくなるケースが増え、より長期のローンを選択する方が増えているのです。

50年ローンを活用するメリット

50年ローンを利用する主なメリットは次の3つです。

・毎月の返済額を抑えられる

・団信に長く加入できる

・若くてもローンを組める

以下で詳しく見ていきましょう。

毎月の返済額を抑えられる

50年ローンの最大のメリットは、毎月の返済額を抑えられることです。同じ借入額であっても、返済期間を長くすることで月々の返済負担を軽減できます。

以下の条件で35年ローンと50年ローンの返済額を比較してみましょう。

・借入額:5,000万円

・金利:1%

・返済方法:元利均等返済

この場合、毎月の返済額は次のようになります。

毎月の返済額 |

|

|---|---|

35年ローン |

約14万2,000円 |

50年ローン |

約10万6,000円 |

※フラット35 借入希望金額から返済額を計算

このように、50年ローンを組むことで、毎月の返済額を約4万円軽減できる計算になります。これから貯蓄を増やしていきたい若年層や、子育て世帯で毎月の支出が多い家庭にとっては大きなメリットとなるでしょう。

団信に長く加入できる

50年ローンを組むことで、団体信用生命保険(団信)に長く加入できるメリットもあります。

団信とは、住宅ローン契約者(被保険者)が保障期間内に死亡または高度障害状態になった場合、残りのローン返済が免除される制度です。つまり、団信に加入している契約者に万が一のことがあっても、遺族は住宅ローンの返済義務を負う必要はありません。

ローンの返済期間が長くなることで、その分団信の加入期間も延び、より長期間の保障を受けられます。手厚い保障が長く続くことは、家族にとって大きな安心材料となるでしょう。

若くてもローンを組める

50年ローンは返済期間が長いため、若い世代のための住宅ローンといえます。特に20代ではまだ収入が安定していないことも多く、就職して間もない場合は年収がそれほど高くないケースも少なくありません。

そのような状況でも、50年ローンなら毎月の返済比率を抑えられるため、ローン審査に通りやすくなる可能性があります。若いうちから無理なく住宅を購入できる方法として、50年ローンは有効な選択肢の一つといえるでしょう。

≫ フラット35でペアローンがついに開始!団信などのメリットと注意点を解説

返済期間50年の住宅ローンは、住宅金融支援機構のフラット50以外にも、住宅楽天銀行、住信SBIネット銀行などで取扱いがあります。完済時の年齢を満80歳~85際未満とする、など条件があるため、申し込みができるのは30歳くらいまでが目安となります

50年ローンを活用するデメリット

一方で、50年ローンには次のようなデメリットがあります。

・総返済額が増加する

・老後もローン返済の継続が必要になる可能性がある

順に見ていきましょう。

総返済額が増加する

50年ローンは返済期間が長くなる分、利息負担が増えるというデメリットがあります。また、金融機関によっては35年ローンよりも金利が高く設定されることも多く、結果として総返済額が大きくなりやすいといえます。

以下の条件で、35年ローンと50年ローンの総返済額を比較してみましょう。

・借入額:5,000万円

・金利:1%

・返済方法:元利均等返済

この場合、総返済額は以下のようになります。

総返済額 |

|

|---|---|

35年ローン |

約5,928万円 |

50年ローン |

約6,356万円 |

※フラット35 借入希望金額から返済額を計算

このように、50年ローンのほうが総返済額は約400万円多くなります。

今回は借入額を5,000万円と設定しましたが、借入額がさらに大きい場合や、金利がさらに上昇した場合には、総返済額の差が一層広がる可能性があるでしょう。

老後もローン返済の継続が必要になる可能性がある

50年ローンは返済期間が長期に及ぶため、老後もローン返済が続く可能性が高いです。

たとえば、25歳で50年ローンを組んだ場合、完済するのは75歳となります。今後、定年退職の年齢が引き上げられる可能性があるとはいえ、老後もローン返済が続くことは精神的に大きな負担となるかもしれません。

退職金をローン返済に充てる選択肢もありますが、退職金が目減りしてしまうと老後の資金計画に影響が出る可能性も考えられます。

≫ 政策金利の引き上げは住宅ローン金利と住宅購入にどのように影響するか

返済期間を50年とした場合、長期にわたるためライフプランに沿った返済がしにくくなる可能性もあります。金利上昇の影響を受けやすいことも念頭に慎重に検討する必要があります

不動産会社には返済能力や年齢などを考慮した提案が求められる

住宅ローンの返済期間は、従来35年が一般的でした。しかし、住宅価格の高騰などによって、近年では40年や50年といったより長期のローンが選ばれることが増えています。

50年ローンを利用することで、毎月の返済額を抑えられることや、団信に長期間加入できるメリットがあります。一方で、総返済額が増加することや、老後もローン返済が続く可能性が高いといったデメリットをきちんと理解しておくことも重要です。

不動産会社では、住宅購入希望者からローンに関する相談を受ける機会も多いでしょう。その際には、50年ローンの仕組みについてきちんと理解したうえで、返済能力や年齢、家族構成などを十分考慮した提案が求められます。

また、必要に応じてファイナンシャルプランナー(FP)などの専門家と連携し、無理のない返済計画を提案することも、住宅購入希望者にとって大きな安心につながるでしょう。

■関連記事

≫ 住宅ローン利用者の最新動向。物価高・住宅価格高騰の影響で半数以上が計画を変更

≫ 住宅ローンアドバイザー資格の難易度や合格率は? 取得するメリットも解説

≫ 環境配慮型住宅ローンを取り扱う金融機関が増加。住宅支援機構が2023年度 住宅ローン貸出向調査結果を発表

LIFULL HOME'S Businessでは、不動産業界に関連したコラムやセミナー情報なども公開しております。ぜひご覧ください。