リバースモーゲージとは? 国交省の新たな支援制度と不動産会社が押さえておくべき基礎知識

自宅を担保として老後資金などを調達できる「リバースモーゲージ」は、不動産会社として、売却や住み替え以外の選択肢として提案できるよう把握しておきたいローン商品の一つです。

また、住宅金融支援機構のリバースモーゲージ型ローンは、高齢世帯の住宅の耐震改修を促進する制度にも活用されています。

本記事では、リバースモーゲージのメリット・デメリットや、利用するうえでのリスク、リースバックとの違いについて解説します。なお、公的な制度は除き、民間の金融機関が取り扱うリバースモーゲージに焦点を当てて解説します。

目次[非表示]

- 1.リバースモーゲージとは?その仕組み

- 1.1.リコース型とノンリコース型の違い

- 2.リバースモーゲージのメリット

- 3.リバースモーゲージのデメリット

- 3.1.評価額の5~7割程度しか借りられない

- 3.2.推定相続人の同意が必要

- 3.3.取り扱い機関によっては資金使途が限られている

- 4.「リバースモーゲージはやばい」と言われる3つのリスク

- 4.1.法定相続人や家族に返済リスクがある

- 4.2.金利上昇によるリスクがある

- 4.3.評価額が下落するリスクがある

- 5.リバースモーゲージとリースバックの違い

- 5.1.リースバックとは?

- 6.リバースモーゲージとリースバックの比較

- 7.高齢者の耐震改修費用を支援するリバースモーゲージ型ローンとは?

- 8.まとめ

リバースモーゲージとは?その仕組み

リバースモーゲージは、自宅を担保に金融機関から融資を受け、死亡後に自宅を売却して返済するローン商品です。利用者が存命中は、原則として元金の返済は必要なく、利息の支払いだけで必要資金を借りられます。通常の住宅ローンとは異なり、融資期間の経過に合わせて融資残高が増えていく点が特徴です。

商品の仕組みは金融機関によって異なり、定期的に融資を受けられる「年金型」や一括で借り入れする「一括融資」があります。資金の使い道も、老後資金のほか、リフォームや医療費、住宅ローン残債の支払いなど、金融機関によって異なります。

リコース型とノンリコース型の違い

また、リバースモーゲージには、自宅を売却したあとに債務が残った場合について、返済義務が残る「リコース型」と返済義務がない「ノンリコース型」があります。ノンリコース型は、相続人が債務の返済義務を回避できる一方、適用金利は高くなる傾向です。

リコース型:相続人は、残った債務を返済する必要があります

ノンリコース型:相続人は残った債務の返済義務がありませんが、適用金利が高くなります

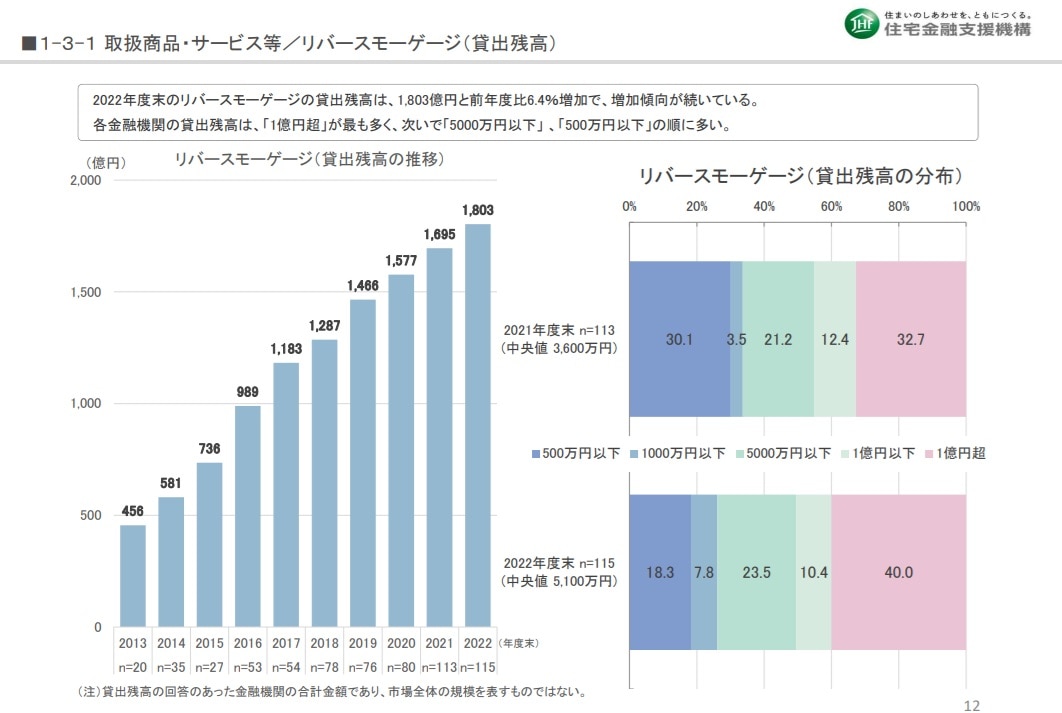

住宅金融支援機構が住宅ローンを取り扱う金融機関に対し、実施したアンケート調査によれば、2022年度末のリバースモーゲージの貸出残高は1,803億円と、前年から6.4%増加し、増加傾向にあります

(出典:住宅金融支援機構 2023年度 住宅ローン貸出動向調査結果)

リバースモーゲージのメリット

リバースモーゲージは、自宅に住み続けながら老後資金などを調達できる点がメリットです。毎月の返済は利息のみでよく、なかには利息分も死亡後に一括返済することで生存中の返済が不要となる商品もあるため、年金収入だけの方も利用可能です。収入や老後資金が少ない場合でも、慣れ親しんだ自宅で必要資金を確保しながら生活を続けられます。

また、契約内容によって、契約者が亡くなっても配偶者が契約を引き継いで住み続けられる場合もあります。

リバースモーゲージはメリットがある一方、デメリットもあります。自宅を利用した資産運用は慎重に検討するよう呼びかけている自治体もあり、不動産会社にはデメリットを含めた提案が必要とされるでしょう

参考:目黒区 自宅を利用した資産運用は慎重に検討してください(リースバック・リバースモーゲージ)

リバースモーゲージのデメリット

次に、リバースモーゲージのデメリットを解説します。

評価額の5~7割程度しか借りられない

リバースモーゲージでは、担保不動産の評価額がそのまま融資金額となるわけではなく、多くの金融機関では、担保評価額の50〜70%を融資金額の上限としています。

これは、将来の不動産価格の下落リスクや、契約者が亡くなったあと、売却に必要な費用などを見越しているためです。

仮に、担保評価額が2,000万円であっても、実際に借りられるのは1,000万円〜1,400万円程度にとどまり、必要に足る金額を借りられないケースもあります。

推定相続人の同意が必要

リバースモーゲージは、利用者が亡くなった時点で、本来相続財産である担保不動産を売却し、借入金を返済する仕組みです。亡くなった契約者に同居の配偶者がいる場合は、家の売却に伴って住む場所を失うことになります。

そのため、契約時に推定相続人(法定相続人の予定者)の同意が必要となる場合があります。

取り扱い機関によっては資金使途が限られている

リバースモーゲージの融資金は、自由に使えるわけではありません。たとえば、住宅金融支援機構が民間金融機関と提携して提供する「リ・バース60」では、融資金の用途は住宅の購入やリフォーム資金などの住宅関連費用に限られます。

金融機関が独自に提供しているリバースモーゲージには、生活資金や医療費にも活用できる商品もありますが、事業用資金や投資目的での活用はできません。

住宅金融支援機構の「リ・バース60」の場合、融資金の用途は「住宅の建設・購入」「住宅のリフォーム」「住宅ローンの借換え」「サービス付き高齢者向け住宅の入居一時金」など、住宅関連にのみ限定されています

「リバースモーゲージはやばい」と言われる3つのリスク

一般的な住宅ローンとは異なり、死亡後に借入金を一括返済する仕組みであるリバースモーゲージは、「やばい」と言われることもあります。

ここでは、やばいと言われる3つのリスクを解説します。

法定相続人や家族に返済リスクがある

契約内容によりますが、リコース型の場合、担保不動産の評価額が借入額に満たないと、法定相続人が不足分を一括返済しなければならない可能性があります。

また、配偶者がそのまま住み続けたい場合、配偶者名義での借り換えも考えられますが、審査に通らず借入金の返済も困難な場合は、自宅を売却せざるを得ません。結局住み続けられなくなる可能性もあるのです。

金利上昇によるリスクがある

変動金利型のリバースモーゲージを選択した場合、金利が上昇すると毎月の支払い利息が増え、家計を圧迫する可能性があります。

また、利息を支払わないタイプの商品でも、契約期間中の金利上昇によって借入残高が増え、担保不動産の売却後に債務が残る可能性があります。

評価額が下落するリスクがある

融資額は契約時の担保評価額によって決められますが、金融機関によっては融資後も定期的に担保不動産の評価を見直す場合があります。

融資期間中に評価額が下落した場合、融資限度額を超える借り入れと判断されると、差額の返済を求められるリスクや、融資限度額の引き下げが行われるリスクがあります。

変動金利がメインのリバースモーゲージですが、固定金利タイプを提供する銀行もあります。住宅金融支援機構は2024年から「リ・バース60」に全期間固定金利型を提供開始しました

リバースモーゲージとリースバックの違い

リバースモーゲージと同様に、自宅に住みながらまとまった資金を調達できる仕組みとして「リースバック」があります。ここでは、リバースモーゲージとリースバックの違いを解説します。

リースバックとは?

リースバックは、自宅を不動産会社などに売却し、その後に賃貸借契約を締結して元の住まいに住み続ける仕組みです。

売却資金を一括で受け取り、幅広く自由に活用できる一方で、通常の賃貸物件のように毎月の家賃が発生します。

リバースモーゲージが契約者の死亡後に自宅を売却する仕組みであるのに対し、リースバックは契約時に自宅を売却します。

また、リースバックでは、自宅の所有権が買取会社に移転しますが、買戻しの特約を付けて契約を締結することで、のちに買い戻すことも可能です。

リバースモーゲージとリースバックの比較

次の表は、リバースモーゲージとリースバックの一般的な違いをまとめたものです。資金の受取方法や使途などは、金融機関によっても異なります。

項目 |

リバースモーゲージ |

リースバック |

|---|---|---|

資金調達方法 |

自宅を担保に融資を受ける |

自宅の売却 |

資金の受け取り |

分割融資または一括融資 |

売却代金を一括で受け取り |

所有権 |

移転しない |

買取会社に移転 |

月々の支払い |

利息のみが一般的 |

家賃を支払う |

資金使途 |

制限あり |

制限なし |

利用対象者 |

50~60歳以上 |

制限なし |

自宅の所有権が買取会社に移転するリースバックでは、毎月の家賃が必要である一方、管理費や固定資産税などの維持費は必要ありません。

また、融資であるリバースモーゲージの場合は利用対象者や資金使途などに一定の制限があるのに対し、リースバックの場合、制限はありません。

高齢者の耐震改修費用を支援するリバースモーゲージ型ローンとは?

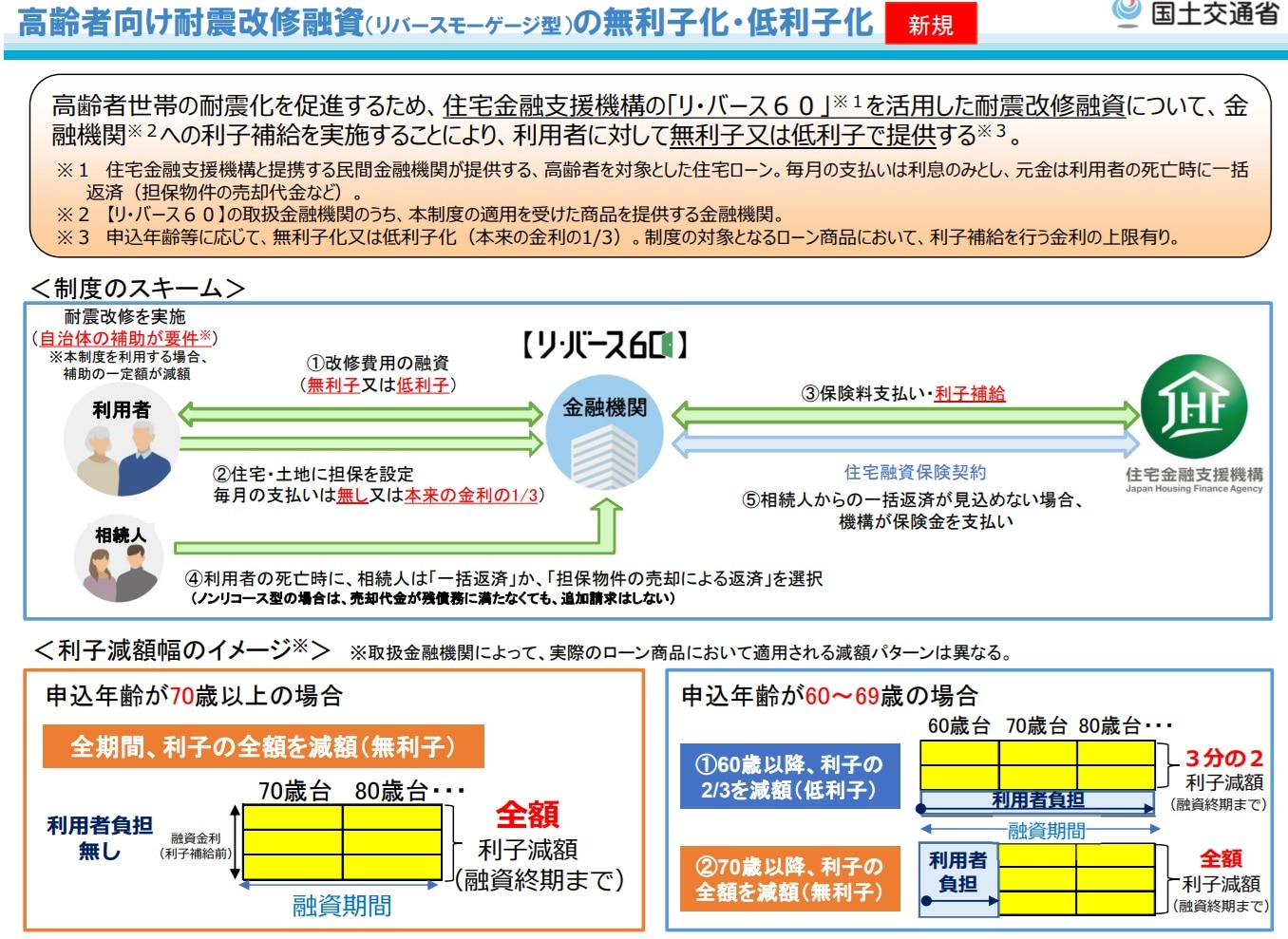

国土交通省は、能登半島地震で住宅の倒壊が相次いだことを背景に、経済的な理由で耐震改修をためらう高齢者世帯を支援するため、リバースモーゲージ型ローンを活用できる制度を拡充しました。

新しい制度では、住宅金融支援機構の「リ・バース60」を活用し、自宅を担保に改修費用の借り入れが可能です。毎月の支払いは利息のみで、死亡時に元金を一括返済するか自宅を売却して返済します。

また、申し込み時に70歳以上の利用者は、原則として国が全期間通じて利息の全額を肩代わりするため、毎月の返済負担はありません。60代の利用者は、融資期間終了まで利息の3分の2を減額、または70歳以降の利息の全額免除が受けられます。

融資を受けるためには、住んでいる自治体の補助を受けた耐震改修工事を実施する必要があります。

参照:住宅金融支援機構|【リ・バース60】を 利用して耐震改修工事を検討中の方

国土交通省は高齢者世帯の住宅耐震化を促進するため、新しい施策として「高齢者向け耐震改修融資(リバースモーゲージ型)の無利子化・低利子化」を開始しました。【リ・バース60】耐震改修利子補給制度は2025年以降、順次対応開始

(出典:国土交通省 高齢者向け耐震改修融資(リバースモーゲージ型)の無利子化・低利子化)

まとめ

リバースモーゲージは、自宅に住み続けながら資金を確保できる仕組みです。不動産会社にとっては、リースバックも含めて、売却や住み替えに限らず、提案の幅を広げられる制度の一つともいえます。

ただし、金融機関によって融資条件が異なり、担保価値の低下や金利上昇のリスクなど注意しなければならない点もあります。顧客の状況に応じて最適な選択肢を提案するための知識として、ぜひ参考にしてください。

■関連記事

≫ 【便利!】金融電卓の使い方は? 機能と操作方法をわかりやすく解説

≫ 住宅ローンの50年返済が増加中。メリットデメリット、注意点は?

≫ 環境配慮型住宅ローンを取り扱う金融機関が増加。住宅支援機構が2023年度 住宅ローン貸出動向調査結果を発表

≫ 住宅ペアローンの需要増、大手銀行が団信を拡充

≫ フラット35でペアローンがついに開始!団信などのメリットと注意点を解説

LIFULL HOME'S Businessでは、不動産業界に関連したコラムやセミナー情報なども公開しております。ぜひご覧ください。